试题详情

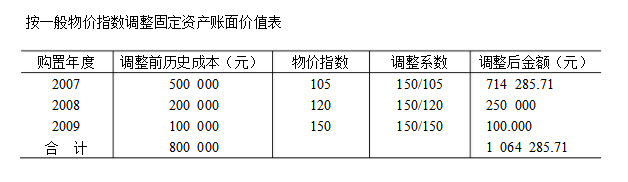

- 简答题资料:华厦公司2009年12月31日固定资产的账面余额为800 000元,其购置期间为2007年500 000元,2008年为200 000元,2009年为100 000元。在这三年期间一般物价指数的变动情况分别为:2007年105,2008年120,2009年150。 要求:按一般物价指数调整固定资产的账面价值。

关注下方微信公众号,在线模考后查看

热门试题

- 一般物价水平会计报表

- 假定甲公司与乙公司合并,则下列有关此项合

- 企业所得税

- 编制合并资产负债表需进行抵销处理的项目有

- 当交换具有商业实质并且公允价值能够可靠计

- 高级财务会计

- 企业对于预计很可能承担的债务担保损失,在

- 控制权取得日后合并财务报表

- 根据我国现行会计准则,合并范围的确定应该

- 保证债务

- 金融工具的会计揭示应涉及哪些内容?

- 企业发生外币交易,应在初始确认时采用交易

- 股权取得日后,编制合并会计报表的抵消分录

- 简述我国企业境外经营财务报表折算的一般原

- 下列哪一种形式不属于企业合并形式()

- 企业采用资产负债表债务法核算所得税时,一

- 在清算期间,破产企业支付职工生活费、诉讼

- 以非现金资产清偿债务的,债权人应按其()

- 业务处理题:甲公司和乙公司为不同集团的两

- 房地产企业对外转让、销售和出租开发产品等