试题详情

- 简答题

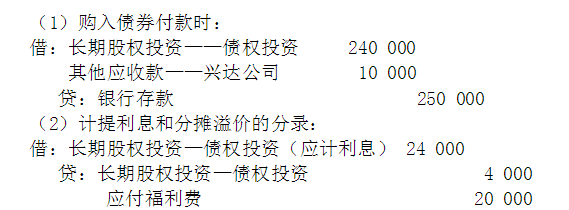

利民厂于20X2年1月以250000元购入兴达公司发行的四年期年利率为10%的债券,面值240000元。购入债券已用银行存款付清,期满后一次还本付息。利民厂按年计提利息,审计人员于20X3年2月份对该厂20X2年的应计利息和溢价摊销进行审计时,发现分录如下:

指出该问题是怎样审查的

指出该问题是怎样审查的

-

询问了解企业是否有长期债券投资,并审查长期债券投资的明细账记录,然后抽查相关的会计凭证,审查相关业务的真实性、会计处理的合规性和正确性。

计算并复核各项数据计算:

每年应计利息=240000×10%=24000(元)

每年应摊债券溢价=10000÷4=2500(元)

每年应得利息=24000-2500=21500(元)

核对账面数并判定结果:

该厂应计利息的计算正确。但有两个问题:

溢价摊销多摊1500元(4000-2500),应得利息少计1500元(21500-2000)。 关注下方微信公众号,在线模考后查看

热门试题

- 控制测试指的是测试控制运行的有效性。

- 中天恒信会计师事务所承办了隆科电子股份有

- 通过对书面资料的阅读和审查而取得审计证据

- 注册会计师法律责任是由于以下()方面相关

- 甲公司将2006年度的主营业务收入列入2

- 简述保密义务?

- 在审计工作中属性抽样和变量抽样有何区别?

- 某注册会计师正在对ABC公司的应付

- 所谓(),是指未加控制就容易产生错弊的环

- “存在或发生”认定和“完整性”认定,分别

- 审计报告的强调事项段

- 下列各项中,属于影响被询证者回复询证函的

- 政府审计的重要特点()

- 审计报告应由会计师事务所和注册会计师双重

- 审计准则按适用的主体和规范的对象不同,划

- 审计计划的作用有()。

- 下列选项中,属于审计主体的是()。

- 被审计单位的相关资料、资产可能被转移、隐

- 审计职能

- 在何种情况下注册会计师应出具无保留意见审