试题详情

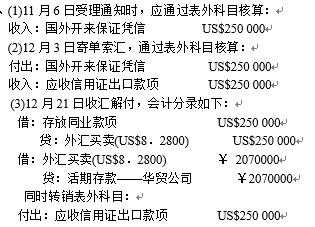

- 简答题金融企业(商业银行)某分行2004年11月6日接到华盛顿某银行开来的信用证,金额为US$250000,受益人为中国华贸进出口公司。来证规定单到开证行验单付款,该行审证后当天通知中国华贸进出口公司。2004年11月20日中国华贸进出口公司备货出运后,送来全套出口单据及跟单汇票US$250000,该行审查合格,于2004年12月3日寄单索汇。2004年12月21日该行收到华盛顿某银行的已贷记通知金额US$250000,并于当日对华贸公司结汇入账。结汇当日美元汇买价为1美元=8.2800人民币。试作该金融企业有关信用证业务的账务处理。

-

关注下方微信公众号,在线模考后查看

热门试题

- 银行会计科目按照其反映的经济内容可以分为

- 以借款人或者第三人的动产或权利作为质物发

- 托收承付结算方式验货付款的承付期是()

- 下列不计提贷款损失准备的贷款有()

- 借贷记账法以()作为记账规则。

- 汇款人、收款人在银行开立存款账户的,汇兑

- ()是指银行应客户要求买入一种外币时,同

- 下列关于“保费收入”科目的说法中,正确的

- 根据有关规定,信用证为不可撤销、不可转让

- 填明“现金”字样的银行汇票允许背书转让。

- 银行会计凭证与其他行业会计凭证相比较,具

- 支票的持票人、出票人在同一银行机构开户时

- 人民币零存整取定期存款采用()计算利息。

- 票据交换后,应付差额行清算资金时,应将应

- 支票的提示付款期限为()

- 电子联行的转发行为()

- 押汇利息的计算公式中,押汇扣息天数是()

- 银行本票只能单位在同一票据交换区域结算各

- 金融企业的营业成本主要包括()等几方面内

- 编制会计分录:2004年2月13日,金融