试题详情

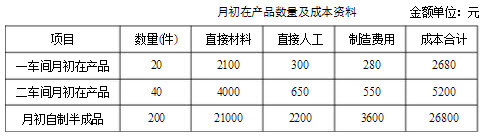

- 简答题 恒丰工厂大量生产甲产品,经二个步骤连续加工制成。自制半成品通过仓库收发。原材料于生产开始时一次投入。每件产成品耗用1件半成品。月初在产品及自制半成品的成本和数量见下表。

200×年6月份发生下列业务: (1)一车间投产500件;投入费用:直接材料52500元,直接人工4760元,制造费用7540元。本月完工甲半成品400件,月末在产品120件。 (2)二车间领用甲半成品300件(采用加权平均法计价)。投入费用:直接人工4200元,制造费用3300元。本月完工甲产品260件,月末在产品80件。各步骤在产品按约当产量法计算,加工程度为50%。 要求: 采用分项结转法计算成本,开设和登记各步骤产品成本明细账;开设和登记自制半成品明细账,并编制结转半成品和产成品成本的分录。

200×年6月份发生下列业务: (1)一车间投产500件;投入费用:直接材料52500元,直接人工4760元,制造费用7540元。本月完工甲半成品400件,月末在产品120件。 (2)二车间领用甲半成品300件(采用加权平均法计价)。投入费用:直接人工4200元,制造费用3300元。本月完工甲产品260件,月末在产品80件。各步骤在产品按约当产量法计算,加工程度为50%。 要求: 采用分项结转法计算成本,开设和登记各步骤产品成本明细账;开设和登记自制半成品明细账,并编制结转半成品和产成品成本的分录。

-

(1)开设和登记各步骤基本生产成本明细账。

直接材料分配率=54600÷(400+120)=105(元/件)

直接人工分配率=5060÷(400+120×50%)=11(元/件)

制造费用分配率=7820÷(400+120×50%)=17(元/件)

直接材料分配率=35500÷(260+80)=104.41(元/件)

直接人工分配率=8150÷(260+80×50%)=27.17(元/件)

制造费用分配率=9050÷(260+80×50%)=30.17(元/件)

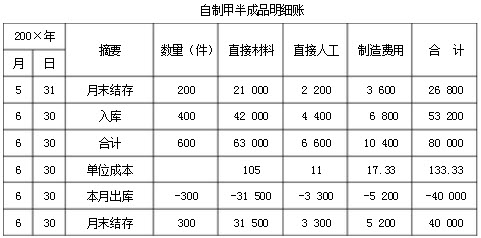

(2)登记自制半成品明细账见下表。

(3)结转半成品成本和完工产品成本分录

:一车间完工甲半成品入库:

借:自制半成品-甲半成品53200

贷:基本生产成本-一车间(甲半成品)53200

二车间领用甲半成品:

借:基本生产成本-二车间(甲产品)40000

贷:自制半成品-甲半成品40000

二车间完工甲产品:

借:库存商品-甲产品42055

贷:基本生产成本-二车间(甲产品)42055 关注下方微信公众号,在线模考后查看

热门试题

- 凡不应该计入产品成本的支出,全部作为营业

- 属于产品生产过程中的投料方式是()

- 完工产品与月末在产品之间的费用分配在采用

- 广义在产品包括狭义在产品和半成品。

- 简述运营信息的特征。

- 某纺织工业企业纺纱车间的计划损耗率为1%

- 与传统成本会计相比,现代成本会计的重点已

- 企业主要应根据外部有关方面的需要来组织成

- 产品成本核算的基础工作包括()

- 生产设备用的润滑用费用可计入()

- 简化的分批法下,设置基本生产成本二级账的

- 解释什么是销售价格差异,并举例说明其应用

- 产量变动之所以影响产品单位成本,是因为(

- 与购买和持有存货相关的成本包括哪些?

- 机械化程度较高的车间,分配制造费用适宜采

- 下列情况中,可以同时采用几种成本计算方法

- 如果各月半成品成本结构变动不大,成本还原

- 资料:某厂加工本车间所产乙产品中,

- 下列有关不可控差异的描述,正确的是()

- “基本生产成本”科目的月末余额,就是基本