试题详情

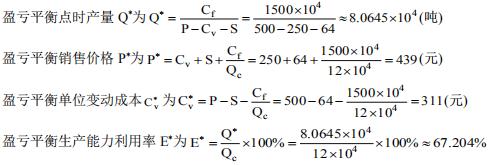

- 简答题某中型钢厂投资方案,年产钢12万吨,吨钢售价500元,单位产品可变费用250元,单位产品税金64元,年固定总成本1500万元,试对产量、售价、单位可变费用、生产能力利用率进行盈亏平衡分析。

答:盈亏平衡点对应的产量、售价、单位可变费用和生产能力利用率分别为80645吨/年、439元/吨、311元/吨和67.204%。关注下方微信公众号,在线模考后查看

热门试题

- 某公司现有资金800万元,预计新建项目的

- 固定资产残值

- 在安全现状评价中,定性安全评价方法有安全

- 项目产出物正面效益的计算应遵循支付意愿原

- 建设方案的比较方法包括定性分析和定量分析

- 在安全现状评价中,定量安全评价方法有危险

- 其他材料是指在修理费中核算的备品备件等修

- 边际成本

- 经济评价法的指标公式法主要有()、()、

- 不随产量增减而变化的成本是单位产品产量的

- 不同时点的两笔资金等值与否取决于什么?

- 工程方案是在已选定项目建设规模、技术方案

- 按照投资计算基础的不同,现金流量表可分为

- 设备购置费=国内设备购置费+进口设备购置

- 单利法计算利息只考虑本金的时间价值,不考

- 经济效益与费用识别要求合理确定经济效益与

- 对项目进行财务评价时,为分析其清偿能力,

- 我国不断发展生产力,归根到底是为了满足人

- 折旧寿命取决于()规定的固定资产最低使用

- 在批准的设计范围内,技术设计、施工图设计