试题详情

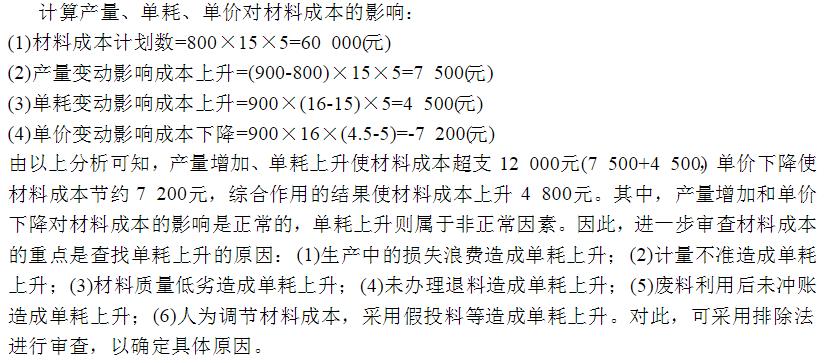

- 简答题千峰工厂生产甲产品,审计人员张勇审查甲产品直接材料成本项目时,从成本资料中得知,该厂计划生产甲产品800件,消耗定额每件15千克,材料成本计划价格每千克5元,实际生产甲产品900件,单耗每件16 千克,单价每千克4.5元。根据上述资料指出对该企业直接材料项目审查的重点。

关注下方微信公众号,在线模考后查看

热门试题

- 存货与仓储循环的内部控制主要包括存货的内

- 如何理解报表层次和认定层次的重大错报风险

- 与“存在或发生”认定相对应的一般审计目标

- 审计按其实施时间划分为()。

- 一般进行财务审计和经济效益审计时,多采用

- 直接影响控制测试范围的是()。

- 下列选项中,不属于销售与收款循环的内部控

- 信达会计师事务所的注册会计师张伟,李宏已

- 美国民间审计准则的一般准则的第三条指出:

- 为证实被审计单位是否存在未入账的长期负债

- 下列各项免责条款中,对回函可靠性不产生影

- 以下与重大错报风险相关的表述中,正确的是

- 被审计单位将某客户应收帐款记在另一客户的

- 审计人员在审阅甲企业2006年度“销售费

- 不同的审计方式,所需审计证据不同,可以取

- 如果要注册成为一名执业注册会计师,在遇到

- 认定的概念

- 注册会计师代编财务信息、执行商定程序属于

- 抽样单元

- 审计人员为何要函证银行存款?