试题详情

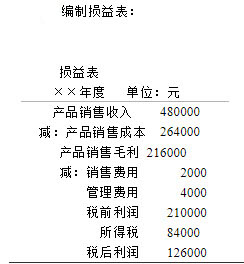

- 简答题设B公司生产乙产品,本期产量32000件,本期销售量24000件,期末存货8000件,期初存货为零,全部固定性制造费用96000元,产品单位变动成本8元,单位售价20元,销售费用2000元,管理费用4000元。该公司的日常核算建立在变动成本计算的基础之上,又假设现正处于年末,企业必须对外编送财务报表。若公司当年所得税税率为40%。按完全成本法编制当年度损益表。

-

关注下方微信公众号,在线模考后查看

热门试题

- 东华公司印刷图书,某顾客与公司接洽,希

- 旧设备的变现价值应该作为继续使用旧设备的

- 现金流量有几部分组成?各部分包括哪些内容

- 什么是可控成本?可控成本必须符合哪些条件

- 某公司生产和销售甲、乙、丙三种产品,预计

- 如果一个企业的营业杠杆系数为1,则意味着

- 甲乙两个企业都生产和销售丙产品,甲企业每

- 净现值大小与现值指数大小的关系是()

- 设B公司生产乙产品,本期产量32000件

- 某企业产销一种乙产品,全年固定成本总额为

- 企业在确定某产品的最低价格时,如果资源是

- 规划会计通过编制计划和预算将决策确定的目

- 假定某公司某年只产销一种产品,其全年的生

- 销售量对经营杠杆系数有哪些影响?

- 资料:某厂只生产一种产品,单位售价

- 当企业生产能力有剩余时,不同产量的差别成

- 甲乙两个企业都生产和销售丙产品,甲企业每

- 什么是全面预算?有何意义?

- 由产品的工艺设计所确定的成本是()。

- 下列关于独立方案与互斥方案的说法不正确的