试题详情

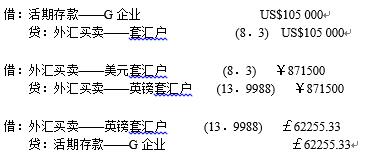

- 简答题2004年5月18日,G企业将拥有现汇活期存款105,000美元要求金融企业兑换成英镑现汇,存入英镑现汇活期存款户以备支付货款。当日金融企业银行1美元买入价为1$:8.3¥,卖出价1$:8.35¥;1英镑买入价为1£:13.8968¥,卖出价为1£:13.9988¥。该企业选用2003年5月1日美元和英镑的市场汇率分别为1$:8.32¥和1£:13.8769¥作为记账汇率。试计算可兑换多少英镑并作金融企业会计处理。

-

关注下方微信公众号,在线模考后查看

热门试题

- 各清算行或省区分行存放在总行以及各清算行

- 视为融资租赁标准是()

- 以上关于贷款展期的确定符合要求的是()

- 现金收入传票属于()凭证,转账支票属于(

- 下列凭证中属于基本凭证的是()。

- 商业银行的会计核算只能以人民币为记账本位

- 下列结算方式哪种是从收款单位开户行开始办

- 下列各项中属于保险公司负债的是()

- 按照我国外汇管理条例规定,外汇是指()。

- 填明现金字样的银行本票不得背书转让。()

- 下列引起金融企业在人民银行的准备金存款账

- 下列关于同城票据交换清算说法不正确的是(

- 以借款人或第三人的财产作为抵押物发放的贷

- 存款业务是金融企业的一项负债业务。金融企

- 华联超市本计息期贷款计息积数990887

- 银行会计核算的对象具体包括资产、()、(

- 一般存款账户不能办理现金收支业务。

- 存款人因借款或其他结算需要,在基本存款账

- 资产是指过去及未来的交易或事项形成并由企

- 编制会计分录:某县工行本日签发转账支票,