试题详情

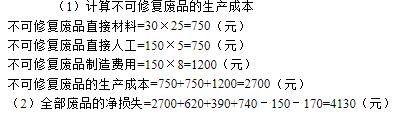

- 简答题某企业规定不可修复废品成本按定额成本计价。某月某产品的不可修复废品30件,每件直接材料定额为25元;30件废品的定额工时为150小时,每小时的费用定额为直接人工5元,制造费用8元,该月该产品的可修复废品的修复费用为直接材料620元,直接人工390元,制造费用740元。废品的残料作为辅助材料入库,计价150元。应由责任人员赔偿的废品损失170元。废品净损失由当月同种产品成本负担。 (1)计算不可修复废品的生产成本; (2)计算全部废品的净损失。

关注下方微信公众号,在线模考后查看

热门试题

- 成本计算期同产品生产周期一致的是()企业

- 下列各项中,只涉及实物计量单位而不涉及价

- 下列成本属于无关成本的是()。

- 下列辅助生产费用分配方法中,最准确的分配

- 生产设备的折旧费用计入制造费用,因此它属

- 下列关于成本会计、财务会计和管理会计之间

- 品种法的成本计算对象是()

- 下列各项中属于成本项目的有()。

- 品种法是产品成本计算的()

- 最基本的产品成本计算方法是()

- 分类法进行成本计算适用于()。

- 海东企业20×7年9月生产乙产品,有关月

- 期间费用月末结转时,应记入()。

- 下列关于MM理论的表述中,正确的有()。

- 用量标准包括()。

- 公司制定股利分配政策时,需要考虑股东的要

- 在下列辅助生产车间中,有必要设置制造费用

- 企业产品成本,是通过设置()等账户来组织

- 企业辅助生产成本明细账均应无余额。

- 生产总工时为5000小时(全部用于生产某