试题详情

- 简答题

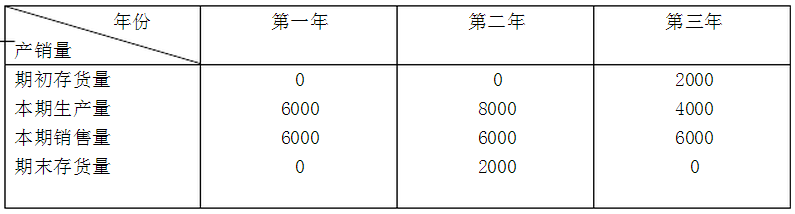

某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24000元,销售及管理费用为6000元,全部是固定性的,存货按先进先出发计价,最近三年的产销量资料如下表:

分别按两种方法计算期末存货成本;

分别按两种方法计算期末存货成本;

-

三年变动成本法期末存货成本分别为0元,8000元,0元;

三年完全成本法期末存货成本分别为0元,14000元,0元; 关注下方微信公众号,在线模考后查看

热门试题

- 在标收成本制度下,对混合差异的处理方法是

- 半成品进一步加工的决策主要是研究进一步加

- 采用高低点法分解混合成本时,应分别选择(

- 联合成本是由多个产品或部门共同负担的成本

- 当生产任务增加而各车间的生产能力又有剩余

- 变动成本能够促进以销定产,与销售量联系紧

- 管理会计的雏形产生于()。

- 零基预算的步骤可划分为()

- 在相关范围内,变动成本应当具备的特征有(

- 材料成本脱离标准的差异、人工成本脱离标准

- 单位固定成本在相关范围内的变动规律为()

- 假设A公司只生产一种产品,销售单价为20

- 如果企业在某期发生了狭义营业利润差额,就

- 弹性预算只是一种编制费用预算的方法。

- 在产品功能降低的情况下,成本降低的幅度(

- 简述作业管理的实施步骤

- 财务会计按完全成本进行成本核算的基础是指

- 酌量性固定成本是指通过督理当局的决策行动

- 下列哪些内容属于预测与决策会计的范畴()

- 固定成本、变动成本的“相关范围”如何理解