试题详情

- 简答题

2009年Z公司的有关资料如下:

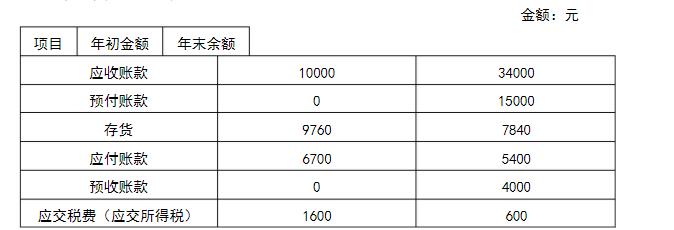

(1)资产负债表有关项目:

(2)本年度的其他补充资料如下:

①从银行提取现金33000元,支付工资30000元、各种奖金3000元,其中经营人员工资18000元、奖金2000元;在建工程人员工资12000元、奖金1000元。用银行存款支付工程物资货款81900元。

②商品销售收入180000元、销项增值税30600元。

③商品销售成本100000元、进项增值税为15660元。

④本年确认坏账损失1000元。

⑤所得税费用6600元。

根据上述资料,计算Z公司2009年度现金流量表中下列项目的金额(列示计算过程:)

购买商品、接受劳务支付的现金。

(2)本年度的其他补充资料如下:

①从银行提取现金33000元,支付工资30000元、各种奖金3000元,其中经营人员工资18000元、奖金2000元;在建工程人员工资12000元、奖金1000元。用银行存款支付工程物资货款81900元。

②商品销售收入180000元、销项增值税30600元。

③商品销售成本100000元、进项增值税为15660元。

④本年确认坏账损失1000元。

⑤所得税费用6600元。

根据上述资料,计算Z公司2009年度现金流量表中下列项目的金额(列示计算过程:)

购买商品、接受劳务支付的现金。

-

购买商品、接受劳务支付的现金

=(100 000+15 660)+(6 700-5 400)+(5 400-6 700)+(7 840-9 760)

=113 740(元) 关注下方微信公众号,在线模考后查看

热门试题

- 下列不需要进行会计处理的业务有()。

- 公司溢价发行股票时,对支付给券商的代理发

- 12月31日“长期借款”账户余额600万

- 现金等价物应同时具备的条件是()。

- 当预测销售量较为平稳的产品销量时,较好的

- 建立责任会计的目的是为了()。

- 用销售百分比法进行资金预测时,在计算随销

- 2009年1月2日K公司发行5年期债券一

- 企业确认的下列收益中,按照现行税法规定免

- 按经济用途对成本进行分类,其结果应包括的

- 公司制企业盈余公积的一般用途包括()。

- 公司制企业实收资本或股本增加的途径。

- 下列属于企业实收资本增加途径的有()。

- 某零售企业12月31日的“库存商品”账户

- 对下列各项业务的会计处理,符合会计规范的

- 举例说明现金流量表中“现金”与“现金等价

- 企业按出租无形资产收入计算交纳的营业税,

- 已知某企业本年目标利润为4000000元

- 净现值大于零必有获利指数大于一̳

- 将广义的成本控制区分为事前成本控制、事中