试题详情

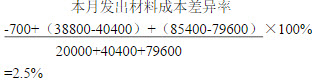

- 简答题 某工业企业为增值税一般纳税人,材料按计划成本核算。甲材料单位计划成本为10元/公斤,2015年4月有关甲材料的资料如下: (1)“原材料”账户期初借方余额20 000元,“材料成本差异”账户期初贷方余额700元,“材料采购”账户期初借方余额38 800元。 (2)4月5日,上月已付款的甲材料4 040公斤如数收到并验收入库。 (3)4月20日,从外地A公司购入甲材料8 000公斤,增值税专用发票上注明材料价款85 400元,增值税额14 518元,款项已用银行存款支付。材料尚未到达。 (4)4月25日,从A公司购入的甲材料到达,验收时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。 (5)4月30日汇总本月发料凭证,本月共发出材料11 000公斤,全部用于B产品生产。 计算本月甲材料的成本差异率。

-

关注下方微信公众号,在线模考后查看

热门试题

- 下列属于会计确认的一般原则有()。

- 可供出售金融资产在发生减值时,可能涉及的

- 固定资产满足下列条件之一的,应当予以终止

- 下列各项中,可用于企业亏损弥补的一般途径

- 接受投资者缴付的出资额超过注册资本的差额

- 下列原始凭证中,属于外来原始凭证的是()

- 出租包装物的摊销价值应计入()。

- 备用金的概念及其会计管理。

- 下列各项属于其他货币资金内容的有()。

- 企业购入股票时,如果支付的价款中含有已宣

- 对下列资产计提的减值损失,我国企业会计准

- 企业计提(金融)资产减值损失时,可能贷记

- 企业将自产的产品用于职工食堂补助,根据税

- 权益法的概念及其适用范围。

- 出售不动产所发生的营业税支出,其核算账户

- 甲企业以一辆运输汽车与乙公司的一批原材料

- 采用总价法确认应收账款入账金额时,销售方

- 企业应通过设置“库存现金”账户来详细掌握

- 会计信息应该在达到可靠性的条件下,做到可

- 原材料按照实际成本计价时,会计核算上一般