试题详情

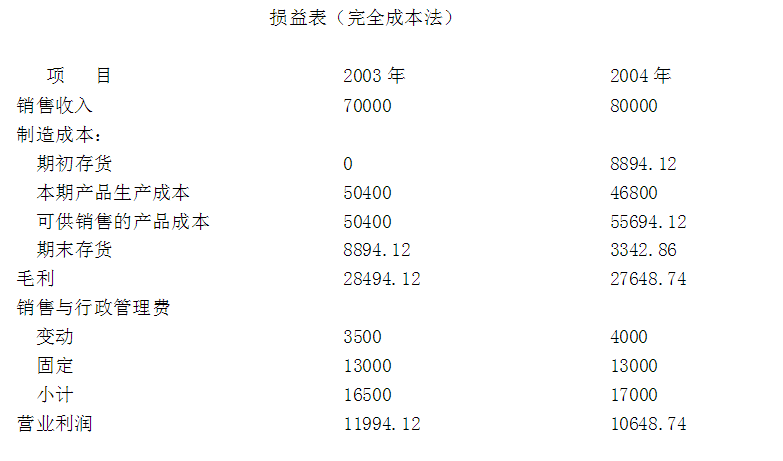

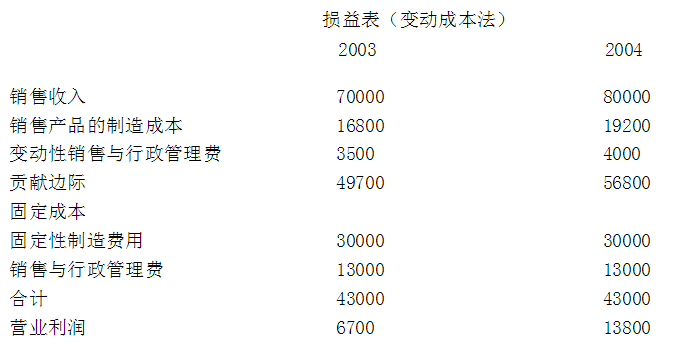

- 简答题某企业只生产一种产品,2003年、2004年的生产量分别为34000件和28000件,销售量分别为28000件和32000件,存货的计价采用先进先出法。每单位产品的售价为2.5元。生产成本:单位变动成本为0.6元(其中包括直接材料0.26元,直接人工0.3元,变动性制造费用0.04元),固定性制造费用每年的发生额为30000元。销售与行政管理费:变动性费用为销售收入的5%;固定性费用的发生额为13000元。要求:根据上述资料,分别采用完全成本法和变动成本法计算2003年和2004年的营业利润。

-

关注下方微信公众号,在线模考后查看

热门试题

- 一元直线回归法又称最小平方法.它要求业务

- 西方在构建管理会计基本概念框架时,主要考

- 管理会计提供信息的质量特征中,()是指同

- 现金流动具有很大的敏感性。

- 再订货点受到()因素的影响。

- 单位业务量负担的固定成本随业务量的增减变

- 两种成本法下分期营业净利润出现狭义差额的

- 财务预算包括()。

- 管理会计与财务会计的区别表现在哪些方面?

- 年金是系列收付款项的特殊形式,它同时满足

- 某成本中心生产甲产品 , 计划产量 40

- 下列各项中属于变动成本的有()。

- 相关成本与无关成本的区分是绝对的。

- 固定性制造费用耗费差异=固定性制造费用标

- 营业费用预算属于经营预算范畴。

- 各成本中心的可控成本之和是企业的总成本。

- 在环境经济学里,根据成本的负担者与成本的

- 下面的项目中属于长期负债的是()。

- 有关固定成本特点的说法,正确的是()。

- 弹性预算