试题详情

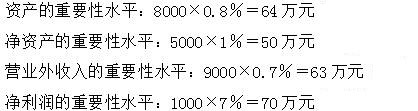

- 简答题T会计师事务所的注册会计师R在执行P公司会计报表审计业务时,于计划阶段利用估计的资产总额(8000万元)的0。8%,净资产(5000万元)的1%,营业收入(9000万元)的0。7%,净利润(1000万元)的7%确定了会计报表层的重要性水平为为63万元,请根据上述情况,指出R注册会计师在计划阶段确定的重要性水平是否适当?如果不适当,应该是多少?

关注下方微信公众号,在线模考后查看

热门试题

- 注册会计师李豪审计华兴公司2005年度财

- 审计人员应当如何评价抽样结果并形成审计结

- 审计人员张勇审查美丰公司2006年度利润

- 某注册会计师正在对ABC公司的应付账款项

- 鉴定法的鉴定结论必须是具体的、客观的和准

- 会计师事务所进行质量控制所采取的基本方针

- 注册会计师拟对被审计单位的库存现金实施监

- 注册会计师信赖以前审计获取的某些控制运行

- 审计人员参加现金盘点后,应与审计人员共同

- 计算题:审计人员在对淮南服饰股份有限公司

- 在审计项目计划管理方面,审计署负责管理(

- 简论政府审计机关的隶属模式。

- 下列()不属于财务报表审计阶段的审计特点

- 注册会计师实施的下列审计程序中,()是重

- 通常,直接获取的审计证据比间接获取或推论

- 注册会计师计划对业务流程层面的有关控制进

- 审计机关进行审计或者专项审计调查时,是否

- 审计工作底稿的基本内容经常变动,只供当期

- 控制环境

- 会计报告只要满足公允性要求,对未达到重要