试题详情

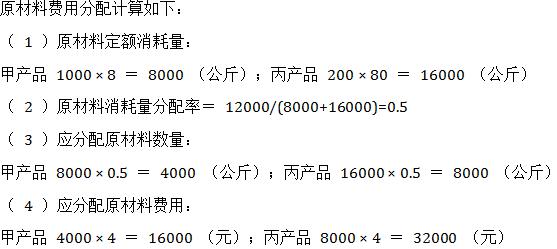

- 简答题某企业一车间生产甲产品1000件,原材料单位消耗定额为8公斤,生产丙产品200件,原材料单位消耗定额为80公斤,两种产品共同耗用原材料12000公斤,每公斤4元。试计算甲、乙产品应分配的原材料费用。

关注下方微信公众号,在线模考后查看

热门试题

- 制造费用比率是制造费用与()指标的比率。

- 直接生产费用

- 生产多品种情况下,影响可比产品成本降低额

- 目的在于促使战略或组织变化的一种竞争标杆

- 小型工业企业中,可将生产成本和制造费用两

- 标准成本

- 平行结转分步法只适宜于装配式的大量大批多

- 什么是机会成本?在决策分析中如何运用机会

- 下列关于标准成本中心说法正确的有()。

- 采用分批法时,作为成本计算对象的产品批别

- 某产品分三道工序投料,第三道工序是在生产

- 下列情况,必须采用分类法计算产品成本的是

- 划分产品成本计算方法的首要标志是()。

- 工业企业的在产品指没有完成全部生产过程,

- 计入产品成本的各种材料费用,按照用途分配

- 定额成本法下,产品应负担的原材料成本差异

- 完全销售成本等于完全生产成本加()

- "制造费用(基本生产)"科目月末()。

- 适合小批单件生产的产品成本计算方法是()

- 已知某单纯固定资产投资项目的资金来源均为