试题详情

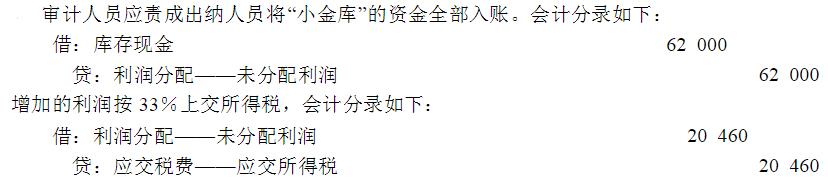

- 简答题审计人员在审查某企业在产品盘点表时,发现各月的盘点表中都有一项在产品毁损,毁损的在产品金额是按照毁损在产品的数量乘以在产品的定额成本计算的。对毁损额应进行账务处理,毁损在产品是否有残料?如有,又是如何处理的?这一系列问题引起审计人员的怀疑。鉴于上述情况,审计人员到生产车间进行查询,了解到该企业在产品毁损有残料,有关人员将收集的残料按废品每月处理一次。经查询,出纳人员称,这些收入不列入账内,作为“小金库”的资金单独保管。审计人员指出这些问题后,财务负责人称,企业按规定计提的业务招待费不够用,毁损在产品的残料收入不入账而单独保管,可用来弥补业务招待费的不足。审计人员通过审查证实,该企业2000年度出售在产品毁损残值的收入共计62 000元。请针对上述查实的问题,提出处理意见。

关注下方微信公众号,在线模考后查看

热门试题

- 针对下列函证程序的替代程序,最有效的是(

- 交易实质性测试

- 以下不适用于调整法场合是()。

- 公布目的审计报告

- 采用非统计抽样往往会导致的结果有()。

- 下列各类审计证据中,审计人员编制的会计分

- 下列关于保持职业怀疑和发现舞弊之间的关系

- ()是用来证实审计事项与有关既定标准相符

- 审计机关依法对()特定事项向有关地方、部

- 会计事务所接受委托审计并出具审计报告的行

- 如果审计人员确定的重要性水平较低,则()

- 政府审计的基本流程包括()

- 如果审计范围受到重大限制,注册会计师出具

- 资料:审计人员审查某企业材料采购业务时,

- 审计工作底稿包括哪些基本要素?其具体功能

- 以下关于注册会计师过失的说法不正确的是(

- 内部控制它有哪些基本形式?

- 我国政府审计模式属于()

- 下列各项中,属于注册会计师违反职业道德规

- 在检查已盘点的存货时,注册会计师应当从存