试题详情

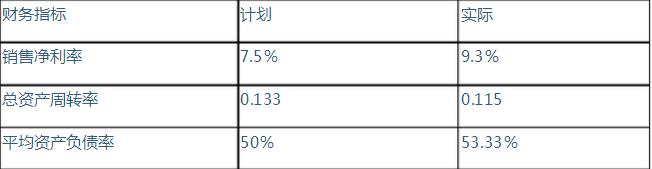

- 简答题 某公司2008上半年部分财务指标如下: 单位:万元

要求:计算该公司2008年上半年计划和实际的股东权益报酬率,并用杜邦分析原理定量分析该公司股东权益报酬率实际偏离计划的原因。

要求:计算该公司2008年上半年计划和实际的股东权益报酬率,并用杜邦分析原理定量分析该公司股东权益报酬率实际偏离计划的原因。

-

计划的权益乘数=1/(1-资产负债率)=1/(1-50%)=2

计划的股东权益报酬率=7.5%×0.133×2=1.995%=2.00%

实际的权益乘数=1/(1-53.33%)=2.14

实际的股东权益报酬率=9.3%×0.115×2.14=2.29%

实际股东权益报酬率高于计划2.29%-2.00%=0.29%,其中:

因销售净利率上升引起股东权益报酬率上升(9.3%-7.5%)×0.133×2=0.48%

由于总资产周转率下降引起股东权益报酬率的变化为9.3%×(0.115-0.133)×2=-0.33%

由于平均资产负债率上升,从而权益乘数上升引起股东权益报酬率上升

9.3%×0.115×(2.14-2)=0.15% 关注下方微信公众号,在线模考后查看

热门试题

- 存货发生减值是因为()

- 能使企业实际偿债能力大于财务报表所反映的

- A公司2008年经营活动产生的现金

- 进行无形资产的质量分析时,企业应注意()

- 下列分析内容中,不属于趋势分析的是()

- 主营业务收入并不能很好地代表总资产、流动

- 对管理费用支出项目进行控制或减少都会有利

- 企业的生命周期一般可以划分为()。

- 企业应收账款的账龄越长,发生坏账的可能性

- 企业在资产负债表日后发行股票和债券会产生

- 月折旧额等于()。

- 若企业占用过多的存货和应收账款,一般不会

- 下列各项中,能体现企业资产运用效率及资产

- 企业分析评价的基准有()

- 购入的股票中包含的已宣告发放但尚未取得的

- 产品生命周期中,销售额及利润额的变化表现

- 某企业年末流动比率为2,速动比率为1,预

- 企业资产负债表是按照()将资产与负债进行

- 下列关于每股收益指标的说法,正确的是()

- 企业营业利润率与去年基本一致,而销售净利