试题详情

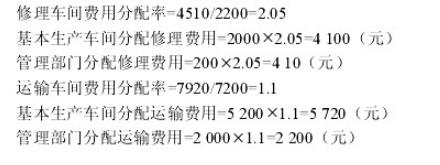

- 简答题某企业设有修理和运输两个辅助生产车间。修理车间本月发生费用4510元,提供修理劳务量2600小时,其中,为运输部分修理400小时、为基本生产车间修理2000小时、为行政管理部门修理200小时,修理费按修理工时比例分配。运输部门本月发生费用7920元,运输材料物资等7500吨公里,其中为修理车间提供运输劳务300吨公里、为基本生产车间提供运输劳务5200吨公里、为企业行政管理部分提供运输劳务2000吨公里。 要求:采用直接分配法计算分配修理费用和运输费用。

关注下方微信公众号,在线模考后查看

热门试题

- 企业在成本分析的基础上,定期对成本计划及

- 等级产品形成的原因有哪几种?不同原因形成

- 下列辅助生产费用分配方法中,分配结果最为

- 品种法的成本计算对象是()

- "预提费用"科目期末()。

- 成本还原对象是还原前的产成品成本。

- 成本计算的基本方法,是以成本核算对象命名

- 盈亏临界图中,销售总收入线与变动成本线之

- 简述影响业务量与成本高低的因素。

- 采用分类法的目的在于简化各类产品的成本计

- 不属于制造费用的分配基础是()。

- 下列项目不属于生产费用要素的是()

- 产品成本计算的平行结转分步法()

- 简化分批法和分批法的主要区别是()

- 企业预付房屋租金的核算,需使用()账户。

- 工业企业的生产按照工艺过程可以划分为()

- 同一月份投产批次较多的企业中,不宜采用简

- 平均报酬率

- 采用简化的分批法,完工产品不分配结转间接

- 为了进行产品成本核算需要设置哪些会计账户