试题详情

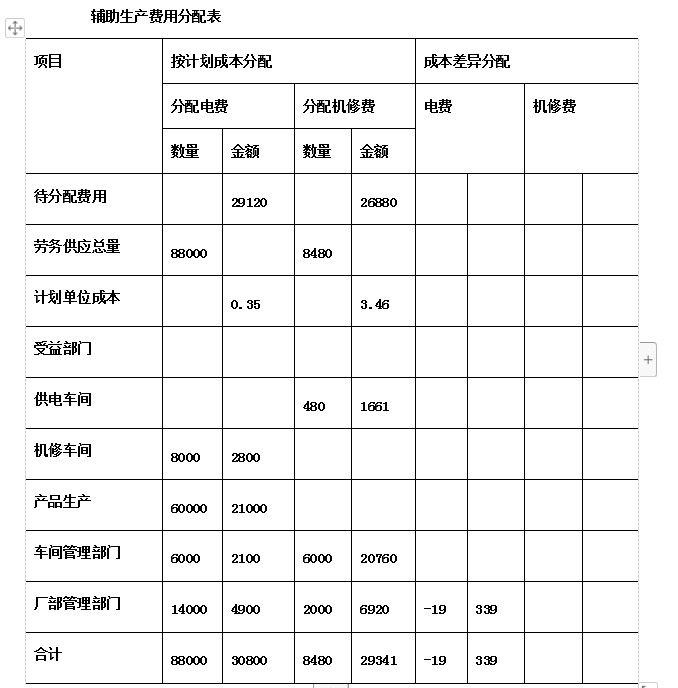

- 简答题某厂设有供电和机修两个辅助生产车间,在分配费用前。供电车间本月生产能用为29120元,机修车间为26880元。本月供电车间供电88000度,其中机修车间耗用8000度,产品生产耗用60000度,基本生产车间照明耗用6000度,厂部管理部门耗用14000度。本月机修车间修理工时为8480小时,其中供电车间480小时,基本生产车间6000小时,厂部管理部门2000小时。该厂每度电的计划成本为0。35元,机修车间每小时计划成本为3.46元,辅助生产单位的成本差异全部计入管理费用。要求:采用计划成本分配法分配辅助生产费用见表,并编制分配结转辅助生产费用的会计分录。

-

按计划成本分配

按计划成本分配

借:生产成本——辅助生产成本——供电1661

——机修2800

——基本生产成本21000

制造费用22860

管理费用11820

贷:生产成本——辅助生产成本——供电30800

——机修29341

成本差异的计算

供电:29120+1661-30800=-19(元)

机修:26880+2800-29341=339(元)

成本差异分配

借:管理费用320

贷:生产成本——辅助生产成本——供电19(红字)

——机修339 关注下方微信公众号,在线模考后查看

热门试题

- 在采用分批法时,产品成本明细账的设立和结

- 企业在用的固定资产均应计提折旧。

- 采用分步法,作为成本计算对象的生产步骤可

- 房屋和机器设备的折旧一般属于()。

- 比率分析法、连环替换分析法、差额计算分析

- 月末各步骤在产品的实物与在产品成本不相符

- 由于成本与()结合密切,因而,成本的内容

- 下列各项中,不作为废品损失核算的有()。

- 废品包括生产过程中发现的废品和入库后发现

- 下列各项中,不计入“直接人工费用”成本项

- 实际成本计算制度

- 下列属于产品成本项目的是()

- 某企业生产的甲产品,材料成本占产品成本比

- 下列项目中,不属于全面预算体系具体构成内

- 变动制造费用耗费差异,是实际变动制造费用

- 某公司的甲部门的收入为15000元,变动

- 冶金、纺织、造纸、服装等企业的生产属于(

- 下列各项中,属于多方案决策的有()。

- 每百元商品产值总成本愈低,说明生产耗费的

- 一家饮食店每天可提供1000份盒饭,所使