试题详情

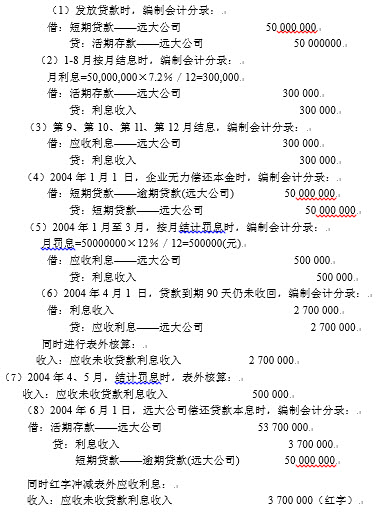

- 简答题2004年1月1日,金融企业向远大有限公司发放1年期流动资金贷款为5000万元,利率为7.2%。合同约定,本金期偿还,利息按月偿还。从第9个月开始,该公司因资金紧张,利息无法偿还。合同到期后,资金紧张状况仍无好转,无法按时偿还本金。2005年6月1日,该公司因销售额大幅上升,偿还了本金、欠息及罚息。罚息利率为12%。试作该金融企业的全部账务处理(假设应作跨年度账务处理)。

-

关注下方微信公众号,在线模考后查看

热门试题

- 辖内往来业务设置()科目核算清算行与经办

- 现金收入日记簿的发生额合计应与现金科目贷

- 银行为保证资金的安全,在办理现金付出业务

- 随着业务的发展,形势的需要及电脑设备的推

- 金融企业收入确认和计量的条件是()。

- 某单位签发密码与预留印鉴不符的支票,出票

- 某支行活期存款分户账如下: 累计

- 申请人或收款人为个人可签发现金银行汇票。

- 保险公司在保险责任开始以前向投保人收取的

- 某清算行在总行备付金存款不足,向其管辖行

- 以下不属于签发银行汇票必须记载的事项是(

- 银行为吸收企事业单位活期存款而支付的利息

- 下列内容中,借款人可以办理抵押贷款的财产

- 贷款利息计算按计息方法不同,分为()

- “联行汇差”科目的贷方登记()

- 除人民银行另有规定外,银行汇票的提示付款

- 用来核算经济业务发生后引起银行资金实际增

- 商业承兑汇票经收款人或承兑申请人出票后,

- 编制分录:银行在银行承兑汇票到期日向承兑

- 会计主体必须是独立核算的法人企业。合伙企