试题详情

- 简答题

A公司2009年度财务报表及其他主要资料如下:

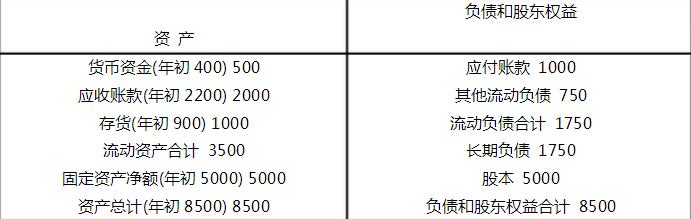

资产负债表

2009年12月31日 单位:千元

利润表

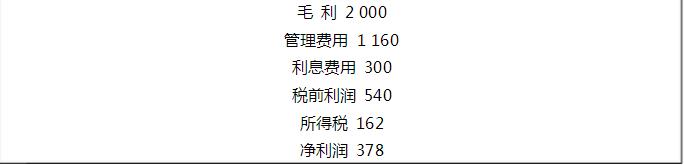

2009年单位:千元

利润表

2009年单位:千元

该公司当期向外赊购净额为10000千元,销售净利率、资产净利率与权益净利率的行业值分别为3.5%、5%和8.3%。

评价企业的短期偿债能力和长期偿债能力,并指出存在的问题,说明问题产生原因。

该公司当期向外赊购净额为10000千元,销售净利率、资产净利率与权益净利率的行业值分别为3.5%、5%和8.3%。

评价企业的短期偿债能力和长期偿债能力,并指出存在的问题,说明问题产生原因。

- 该公司的流动比率和速动比率分别为2和1.43,且都比行业值略好,说明其短期偿债能力较强。该公司的资产负债率为41.18%,利息保障倍数为2.8,从长期看,该公司具有正常的债务偿付能力。虽然如此,但是与行业相比,资产负债率大于行业值且利息保障倍数小于行业值,说明该公司的长期偿债能力在行业中相对较弱。其原因不是负债过大,而是盈利能力较低,其销售净利率、资产净利率与权益净利率为3.15%、4.45%、7.56%都是低于行业值。

关注下方微信公众号,在线模考后查看

热门试题

- 下列各项中,应使用全面摊薄净资产收益率的

- 有限责任是指()。

- 企业会计报表对外报告对象之一是投资者。

- 通过利润表,可以获取企业一定期间成本费用

- 如果流动比率大于1,则下列结论成立的是(

- 关于平均收现期,下列计算公式错误的是()

- 下列各项中,反映企业在销售过程中产生利润

- 目标标准一般可用于()

- 企业到期的债务必须要用现金偿付的是()

- 简述在分析判断存货周转率时应当注意的问题

- 下列财务信息的内容中,属于会计信息的是(

- 企业的偿债能力决定于()。

- 重要性是指财务报告所提供信息的相对数量的

- 通过现金流量表分析,会计报表使用者可以达

- 企业应当在附注中披露与会计政策变更有关的

- 某公司每股净资产为2,市净率为4,每股收

- 下列选项中,属于筹资活动产生的现金流量的

- 下列各项中,影响长期偿债能力的因素包括(

- 可实现净值是指()。

- 根据企业会计准则的要求,资产负债表日后非