试题详情

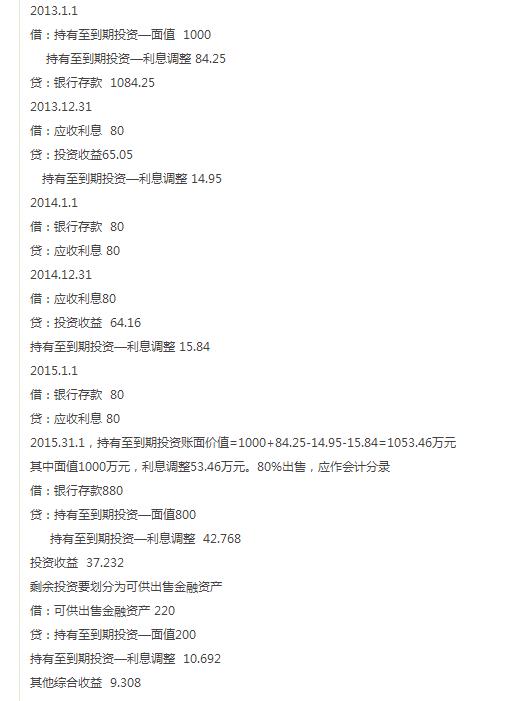

- 简答题甲公司于2013年1月1日购入B公司发行的5年期公司债券,面值为1000万元,票面利率8%,每年年末付息,到期还本,债券购买价款1054.25万元,支付手续费30万元,实际利率6%。甲公司将其划分为持有至到期投资。2015年3月1日,甲公司将该投资的80%出售,获得价款880万元,剩余投资公允价值220万元,继续持有。请编制所有涉及到的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 某公司采用余额百分比法计提坏账准备,计提

- 什么是企业合并?包括哪两类?

- 固定资产如何分类?

- 企业的长期股权投资,如果能够对被投资企业

- 会计核算应当以实际发生的交易或事项为依据

- 目前,大多数国家所采用的计量模式是()

- 一个企业只有在保持投入资本完整无缺的情况

- 企业开出现金支票支付车间的设备修理费10

- 企业在资产负债表日提供劳务交易结果不能够

- 实际成本法核算下,前期购买的原材料入库,

- 为什么要将无形资产的研发过程分为研究阶段

- 采用计划成本法对材料进行核算的,下列说法

- A公司(一般纳税人)购入一台需要安装的

- 预付账款与应收账款在性质上有何区别?

- 建造合同收入不包括因合同变更、索赔及奖励

- 甲存货年初结存数量3000件,结存金额8

- 负债是企业筹措资金的重要渠道,它反映了企

- 下列各项中,属于营业税金及附加的有()。

- 下列事项中,引起所有者权益减少的是()

- 下列属于资金周转和循环过程的交易或事项是