试题详情

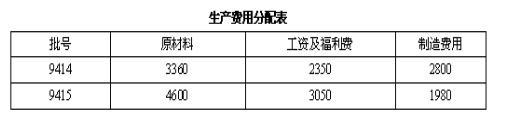

- 简答题某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。 (1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台。9415批号:乙产品10台,本月投产,本月完工2台。 (2)5月份各批号生产费用资料见表:

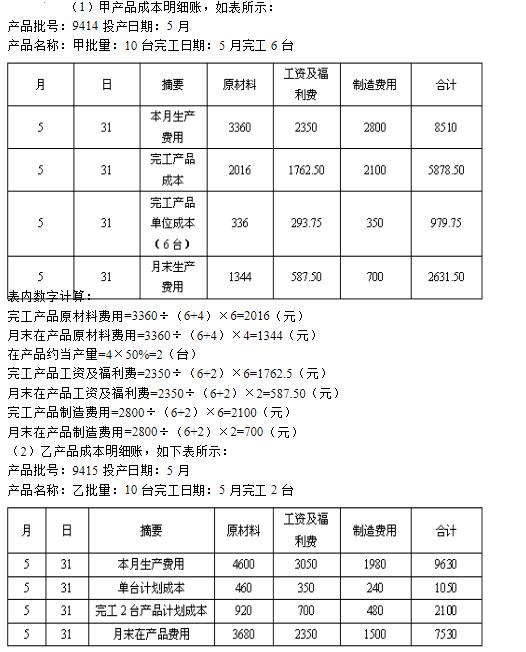

9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

9414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。 9415批号乙产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元。 要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

关注下方微信公众号,在线模考后查看

热门试题

- 分批法成本计算程序与()基本相同。

- 分配辅助生产费用的各种方法中,有交互分配

- 将辅助生产车间发生的各项费用直接分配给辅

- 按年度计划分配率分配制造费用的方法适用于

- 成本按照成本对象的可追溯性()

- 以下属于约束性固定成本的有()

- 决策的计划职能由()实施。

- 若生产车间只生产一种产品,则该车间发生的

- 下列方法中,不属于成本计算基本方法的有(

- 在平行结转分步法下,完工产品与在产品之间

- 简述什么是管理成本

- 产值成本率是产品成本与()指标的比。

- 企业的生产类型从客观的角度影响着成本计算

- 分项逐步结转有何特点?有何优缺点?

- 不计算半产品成本的分步法是指()

- 某产品保本点为l000台,实际销售150

- 采用简化的分批法,分配间接计入费用并计算

- 在计划成本分配法中,辅助生产车间的实际费

- 成本管理是企业提高成本效益的行为,包括(

- 在综合结转分步法下,如果企业成本管理需要