试题详情

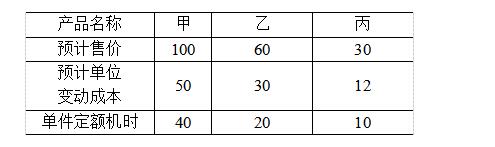

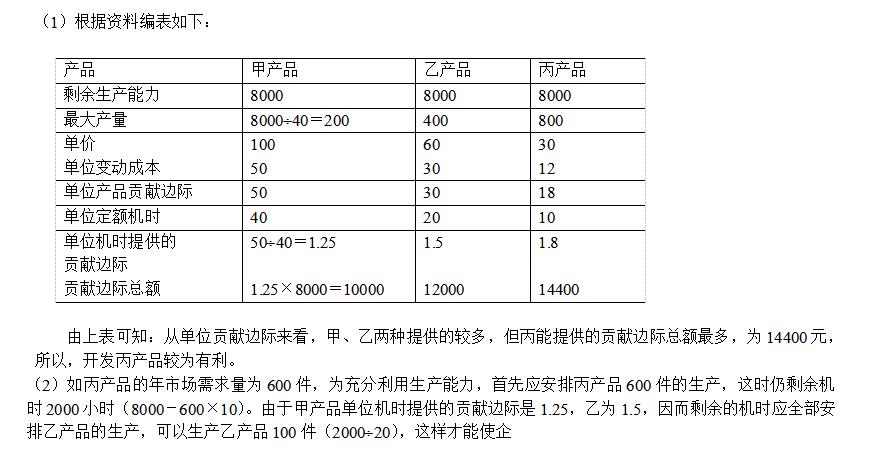

- 简答题 某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下:

要求: (1)根据以上资料作出开发哪种新产品的决策。 (2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

要求: (1)根据以上资料作出开发哪种新产品的决策。 (2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

-

关注下方微信公众号,在线模考后查看

热门试题

- 滚动预算法的预算期始终保持为一个会计年度

- ()是企业预算日常管理的权力机构。

- 某企业连续两年的有关资料如下表所示:

- 投资后各年净现金流量的现值合计与原始投资

- 简述质量成本及其包含的主要内容。

- 期末将变动成本法调整为完全成本法,主要是

- 变动性制造费用,包括变动性制造费用耗用差

- 下列因素的单独变动不对保本点和保利点产生

- 绩效预算法产生于20世纪()年代的美国企

- 下列概念为预算内容的范畴()。

- 编制弹性预算所用业务量可以是()。

- 广告费和职工教育培训费均属于酌量性固定成

- 在西方会计发展史上,第一次提出“管理会计

- 销售预算是以生产预算为依据编制的。()

- 计算题:某公司生产并销售甲、乙、丙、丁四

- 某企业研制新型号的饮水机,年产量4000

- 固定制造费用的实际金额与预算金额之间的差

- ()是企事业单位在基本账户以外的银行因借

- 在计算投资利润率时,经营资产中的固定资产

- 存货成本是指存货上所耗费的总成本,主要包