试题详情

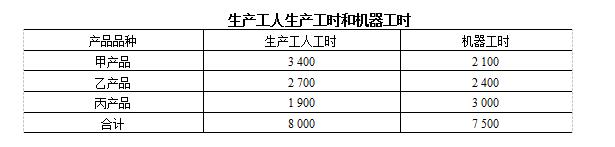

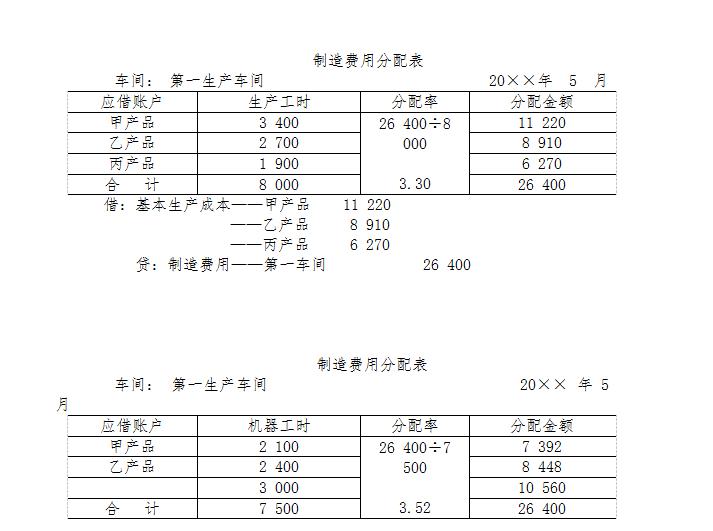

- 简答题海东企业基本生产第一车间生产甲、乙、丙三种产品,20×7年8月该车间共发生制造费用26400元,甲、乙、丙三种产品所用生产工人实际生产工时和机器工时见表下表。

分别采用生产工人生产工时比例法和机器工时比例法分配制造费用并填列制造费用分配表。

分别采用生产工人生产工时比例法和机器工时比例法分配制造费用并填列制造费用分配表。

关注下方微信公众号,在线模考后查看

热门试题

- 下列有关增发和配股的说法中,不正确的是(

- 预测分析的方法一般可分为两大类,即定量分

- 多步骤生产按产品加工方式的不同,可以分为

- 一种产品只能采用某一种计算方法计算成本。

- 现金流量预算综合了所有预算活动对现金的预

- 工业企业生产,按照生产组织划分,可以分为

- 采用分类法的主要目的在于()。

- 一张定单有可能确定为几个产品批别计算产品

- 在计算某一种产品成本时,可以是几种成本计

- 企业成本管理的要求从客观的角度影响着成本

- 直接用于产品生产的燃料,应直接计入或者分

- 简述完工产品和月末在产品之间分配费用,一

- 关于敏感系数,下列说法中正确的有()。

- 采用平行结转法()。

- 分批零件法的成本计算对象包括()。

- 归集在“辅助生产成本”科目及其明细帐借方

- 某工厂生产车间生产甲、乙、丙三种产品,该

- 简化分批法的的特点。

- 主、副产品在分离前应该合为一类产品计算成

- 下列属于用来激励员工的激励计划的是()