试题详情

- 简答题甲企业同时生产A和B两种产品,A产品在第一车间完成后直接对外销售。B产品经过第一车间加工后直接转入到第二车间继续加工,每件半成品加工成一件产成品,产品成本计算采用平行结转分步法。其他相关资料如下:

(1)A产品月末在产品数量较少,月末在产品成本按年初数固定计算。

(2)B产品采用约当产量法在完工产品和月末在产品之间分配生产费用。第一车间原材料逐渐投入,其他成本费用陆续发生,在产品相对于本车间的完工程度为50%。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次性投入,其他成本费用陆续发生,在产品相对于本车间的完工程度为60%。

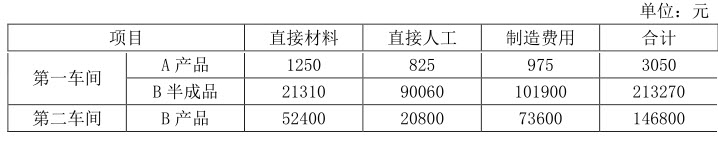

(3)第一车间原材料由A、B两种产品直接领用,其他各项费用按实际人工工时在A、B两种产品之间分配。A产品实际人工工时为25000小时,B半成品实际人工工时为40000小时。

(4)月初在产品成本

(5)本月生产量

(5)本月生产量

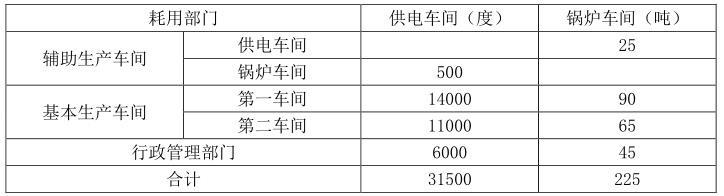

(6)甲公司还有供电和锅炉两个辅助生产车间,供电车间本月发生生产费用27280元,提供电力31500度;锅炉车间本月发生生产费用21450元,提供蒸汽225吨。各部门耗用辅助生产车间产品或服务情况如下:

(6)甲公司还有供电和锅炉两个辅助生产车间,供电车间本月发生生产费用27280元,提供电力31500度;锅炉车间本月发生生产费用21450元,提供蒸汽225吨。各部门耗用辅助生产车间产品或服务情况如下:

(7)基本生产车间本月发生的生产费用

(7)基本生产车间本月发生的生产费用

注:制造费用中尚未包括本月应分配的生产费用

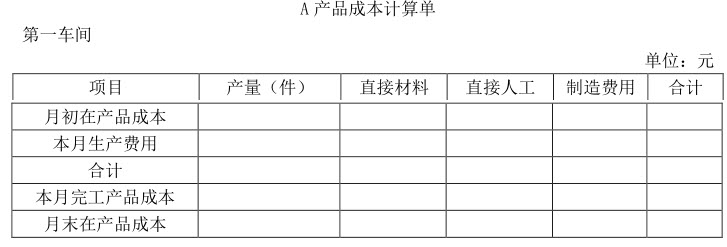

编制A产品的成本计算单(结果填入下方表格中,不用列出计算过程)。

注:制造费用中尚未包括本月应分配的生产费用

编制A产品的成本计算单(结果填入下方表格中,不用列出计算过程)。

- 第一车间直接人工分配率=117000/(25000+40000)=1.8(元/小时)A产品直接人工=1.8×25000=45000(元)B半成品直接人工=1.8×40000=72000(元)第一车间制造费用分配率=(335527.5+21972.5)/(25000+40000)=5.5(元/小时)A产品制造费用=5.5×25000=137500(元)B半成品制造费用=5.5×40000=220000(元)

关注下方微信公众号,在线模考后查看

热门试题

- 某国有企业在进行股份制改组,需对其企业价

- 甲企业是一家医疗器械企业,现对公司财务状

- 如果计划要求组成部分注册会计师执行组成部

- 下列事项中,不会形成注册会计师在审计报告

- 下列关于薪酬与考核委员会的说法中错误的是

- 某旅游公司2014年8月从游艇生产企业购

- 同时售出甲股票的1股看涨期权和1股看跌期

- 甲公司是一家生产高档不锈钢表壳的企业,产

- 下列有关收入确认的舞弊风险的说法中,错误

- 根据我国分税制财政管理体制的规定,下列被

- 影响期权价值的因素有哪些?它们如何影响期

- 甲乙丙丁等六个发起人于2011年3

- A公司是一家上市的工业企业,采用经济增加

- 下列长期投资决策评价指标中,其数值越小越

- 2015年3月5日,田某、蔡某、王

- 上市公司甲公司系ABC会计师事务所的常年

- 下列各项中,固定资产不应当计提折旧的有(

- 甲公司是C国一家生产经营消费类电子产品的

- 某企业投资资本回报率为15%,销售增长率

- 假设甲公司的股票现在的市价为20元。有1