试题详情

- 简答题某建设项目的工程费与工程建设其他费的估算额为52180万元,预备费为5000万元,建设期3年。3年的投资比例是:第1年20%,第2年55%,第3年25%,第4年投产。该项目固定资产投资来源为自有资金和贷款。贷款的总额为40000万元,其中外汇贷款为2300万美元。外汇牌价为1美元兑换6.5元人民币。贷款的人民币部分从中国建设银行获得,年利率为6%(按季计息)。贷款的外汇部分从中国银行获得,年利率为8%(按年计息)。建设项目达到设计生产能力后,全厂定员为1100人,工资和福利费按照每人每年7.20万元估算;每年其他费用为860万元(其中:其他制造费用为660万元);年外购原材料、燃料、动力费估算为19200万元;年经营成本为21000万元,年销售收入33000万元,年修理费占年经营成本10%;年预付账款为800万元;年预收账款为1200万元。各项流动资金最低周转天数分别为:应收账款为30d,现金为40d,应付账款为30d,存货为40d,预付账款为30d,预收账款为30d。用分项详细估算法估算拟建项目的流动资金,编制流动资金估算表。

-

用分项详细估算法估算流动资金

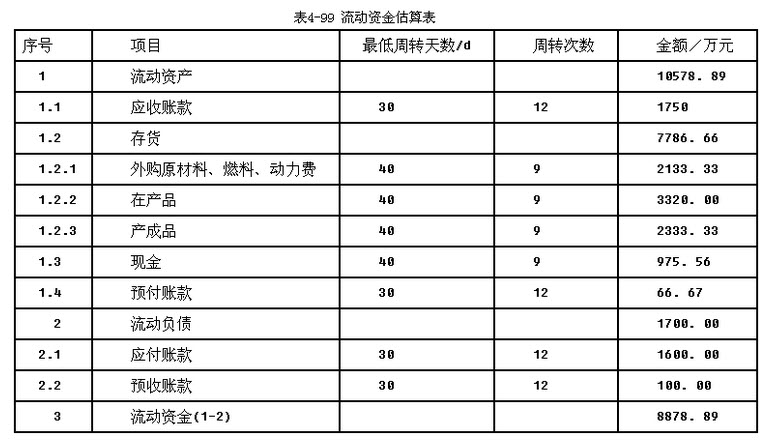

(1)应收账款=年经营成本/年周转次数=21000万元/(360/30)=1750万元。

(2)现金=(年工资福利费+年其他费)/年周转次数=(1100×7.20+860)万元/(360/40)=975.56万元。(3)存货:外购原材料、燃料、动力费=年外购原材料、燃料、动力费/年周转次数=19200万元/(360/40)=2133.33万元。在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)/年周转次数=(1100×7.20+660+19200+21000×10%)万元/(360/40)=3320.00万元。产成品=年经营成本/年周转次数=21000万元/(360/40)=2333.33万元。存货=(2133.33+3320.00+2333.33)万元=7786.66万元。

(4)预付账款=年预付账款/年周转次数=800万元/(360/30)=66.67万元。

(5)应付账款=外购原材料、燃料、动力费/年周转次数=19200万元/(360/30)=1600.00万元。

(6)预收账款=年预收账款/年周转次数=1200万元/(360/30)=100.00万元。由此求得:流动资产=应收账款+现金+存货+预付账款=(1750+975.56+7786.66+66.67)万元=10578.89万元。流动负债=应付账款+预收账款=(1600.00+100.00)万元=1700.00万元。流动资金=流动资产-流动负债=(10578.89-1700)万元=8878.89万元。编制流动资金估算表见表4-99。

关注下方微信公众号,在线模考后查看

热门试题

- 咨询工程师在工程项目招标投标阶段的下列

- 在产品生命周期的成长期,应具有的特点有(

- 政府对项目管理的()要求政府对项目的管理

- 中央政治局会议提出,为了抓好新一轮东北老

- 价值的恰当量度是指人们的()。

- 工程项目风险管理计划从属于()。

- 公债的功能不包括()。

- 在估算投资项目建设期利息之前,应完成的工

- 综合交通网骨架的"五纵"综合运输大通道包

- 企业建立HSE管理体系的步骤包括()。

- 某工业项目厂房主体结构工程的招标公告中规

- 下列关于公平原则的说法,正确的有()。

- 评价环境资源的选择价值和存在价值应选用(

- 关于环境保护方案研究的清洁生产分析,下列

- 下列关于影子工资换算系数的说法中,不正确

- 扩展完善后的马斯洛需求层次理论将人的需要

- 项目申请报告,是企业投资建设()的项目时

- 下列有关工程项目人力资源管理的特点,叙述

- 投资项目公用工程的排水工程通常按照清污分

- 我国的专项拨款,按用途进行划分,专项拨款