试题详情

- 简答题某房地产公司从事普通标准住宅开发,2009年11月15日,该公司出售一栋普通住宅楼,总面积12000平方米,单位平均售价2000元/平方米,销售收入总额2400万元,该楼支付土地出让金324万元,房屋开发成本1100万元,利息支出100万元,但不能提供金融机构借款费用证明。城市维护建设税税7%,教育费附加征收率3%,当地政府规定的房地产开发费用允许扣除比例为10%。假设其他资料不变,该房地产公司把每平方米售价调低到1975元,总售价为2370万元。计算两种方案下该公司应缴土地增值税税额和获利金额并对其进行分析

-

第一种方案;

(1)转让房地产收入总额=2400(万元)

(2)扣除项目金额:

1取得土地使用权支付的金额=324(万元)

2房地产开发成本=1100(万元)

3房地产开发费用=(324+1100)×10%=142.4(万元)

4加计20%扣除数=(324+1100)×20%=284.8(万元)

5允许扣除的税金,包括营业税、城市维护建设税、教育费附加=2400×5%×(1+7%+3%)=32(万元)

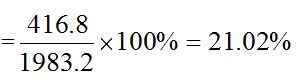

允许扣除项目合计=324+1100+142.4+284.8+132=1983.2(万元)

(3)增值额=2400-1983.2=416.8(万元)

(4)增值率=

(5)应纳土地增值税税额=416.8×30%=125.04(万元)

(6)获利金额=收入-成本-费用-利息-税金=2400-324-1100-100-132-125.04=618.96(万元)

第二种方案:

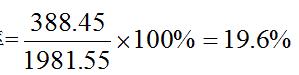

(1)转让房地产扣除项目金额=1981.55(万元)

(2)增值额=2370-1981.55=388.45(万元)

(3)增值率=

该公司开发普通标准住宅出售,其增值额未超过扣除项目金额的20%,依据税法规定免征土地增值税。

(4)获利金额=2370-324-1100-100-130.35=715.65(万元)

降价之后,虽然销售收入减少了30万元,但是,由于免征土地增值税,获利金额反而增加了96.69万元。

该公司建造的普通标准住宅之所以要缴纳土地增值税,是因为增值率超过了20%。纳税筹划的具体方法就是控制增值率。 关注下方微信公众号,在线模考后查看

热门试题

- 纳税人采取预收货款结算方式销售消费品的,

- 企业所得税的筹划应更加关注成本费用的调整

- 适用增值税、营业税起征点税收优惠政策的企

- 纳税筹划的主体是()。

- 某化妆品公司生产并销售系列化妆品和护肤护

- 下列各行业中适应3%营业税税率的行业是(

- 一个课税对象同时适用几个等级的税率的税率

- 分公司具有独立的法人资格,承担全面纳税义

- 税率的基本形式有()。

- 下列各项收入中可以免征营业税的是()。

- 简述确定企业所得税应纳税所得额时允许扣除

- 从事货物批发或零售的纳税人,年应税销售额

- 已足额提取折旧但仍在使用的固定资产继续计

- 符合规定的业务招待费可以按照发生额的60

- 在计算企业所得税时准予按比例扣除的项目有

- 我国增值税对购进免税农产品的扣除率规定为

- 包装物押金单独记账核算的不并入销售额计算

- 简述纳税筹划的步骤。

- 向购买方收取的销项税额不属于计算增值税的

- 相对节税主要考虑的是()。