试题详情

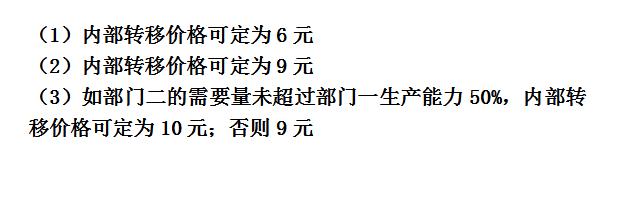

- 简答题 设某企业部门一生产A产品,单位变动性制造成本6元,变动性销售成本1元。该产品可对外销售,也可供部门二使用,对外销售的单价10元。 要求:分别就以下三种情况制定内部转移价格 (1)部门一的生产能力除用于生产外销产品外,还有剩余; (2)部门一生产外销产品,生产能力已得到充分利用,如为部门二提供产品就要腾出部分生产能力以适应内部需要; (3)部门一除生产A产品外还生产B产品,B产品的单价12元,单位变动性制造成本7元,变动性销售成本1元。部门一生产A、B产品生产能力已得到充分,A、B产品的单位机器小时相同,A、B产品各占生产能力的50%。

-

关注下方微信公众号,在线模考后查看

热门试题

- 决策成本的基本特征是()。

- 一般来说,标准成本差异是由()差异和()

- 在一定范围内,()一定是企业固定成本的内

- 某公司只生产一种产品,正常售价为165元

- 在分解混合成本的方法当中,相比较而言可以

- 全面预算主要包括哪些内容?并说明其中之间

- 简述成本计划评审法的适用范围。

- 某公司只生产甲产品,甲产品产量为500件

- 当公司经营多种投资项目时,可以用()衡量

- 请说明贡献边际率和变动成本率的含义及其性

- 某企业欲购进一台新机器,要支付现金40万

- 存货跌价准备

- 管理会计信息在质量上符合相关性和可信性的

- 贡献边际率指标的含义是什么?它和变动成本

- 在企业有固定成本时经营杠杆系数总是()

- 剩余收益

- 用于评价备选方案的贡献毛益指标是()。

- 未达账项主要是因为企业和银行记账错误所产

- 经营预测与经营预算之间的关系是什么?

- 内含报酬率是指项目投资实际可望达到的报酬