试题详情

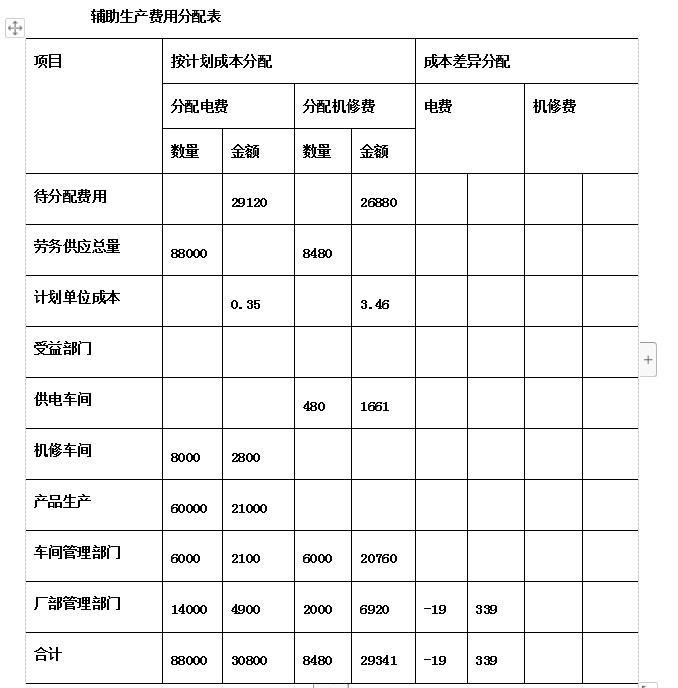

- 简答题某厂设有供电和机修两个辅助生产车间,在分配费用前。供电车间本月生产能用为29120元,机修车间为26880元。本月供电车间供电88000度,其中机修车间耗用8000度,产品生产耗用60000度,基本生产车间照明耗用6000度,厂部管理部门耗用14000度。本月机修车间修理工时为8480小时,其中供电车间480小时,基本生产车间6000小时,厂部管理部门2000小时。该厂每度电的计划成本为0。35元,机修车间每小时计划成本为3.46元,辅助生产单位的成本差异全部计入管理费用。要求:采用计划成本分配法分配辅助生产费用见表,并编制分配结转辅助生产费用的会计分录。

按计划成本分配

按计划成本分配

借:生产成本——辅助生产成本——供电1661

——机修2800

——基本生产成本21000

制造费用22860

管理费用11820

贷:生产成本——辅助生产成本——供电30800

——机修29341

成本差异的计算

供电:29120+1661-30800=-19(元)

机修:26880+2800-29341=339(元)

成本差异分配

借:管理费用320

贷:生产成本——辅助生产成本——供电19(红字)

——机修339关注下方微信公众号,在线模考后查看

热门试题

- 现代会计中与财务会计并列存在而又相对独立

- 辅助生产车间发生的各种生产费用都直接计入

- 说品种法是成本计算基本方法中最基本的方法

- 采用系数法计算产品成本时,一般是在同类产

- 某基本生产车间生产甲产品,相关资料如下:

- 长期决策仅对一年内的收支盈亏产生影响。

- 在全部产品成本分析中,通常要计算与计划比

- 联产品与副产品的区别主要在于()

- 合同成本法的特点有哪些?

- 简述分类法的计算程序。

- 《暂行办法》中规定,对企业经济增加值考核

- 正确划分本期费用与非本期费用的界限,主要

- 分批法适用于()。

- 长期借款筹资与长期债券筹资相比,其特点是

- 一家自行车厂生产1000辆自行车,总成本

- 基本生产车间直接用于产品生产、构成产品实

- 分项结转是不计算半成品成本的分步法。

- 下列费用项目中,不属于“管理费用”账户核

- 副产品成本必须采用分类法计算。

- 某企业计划年销售A产品40000件,每件