试题详情

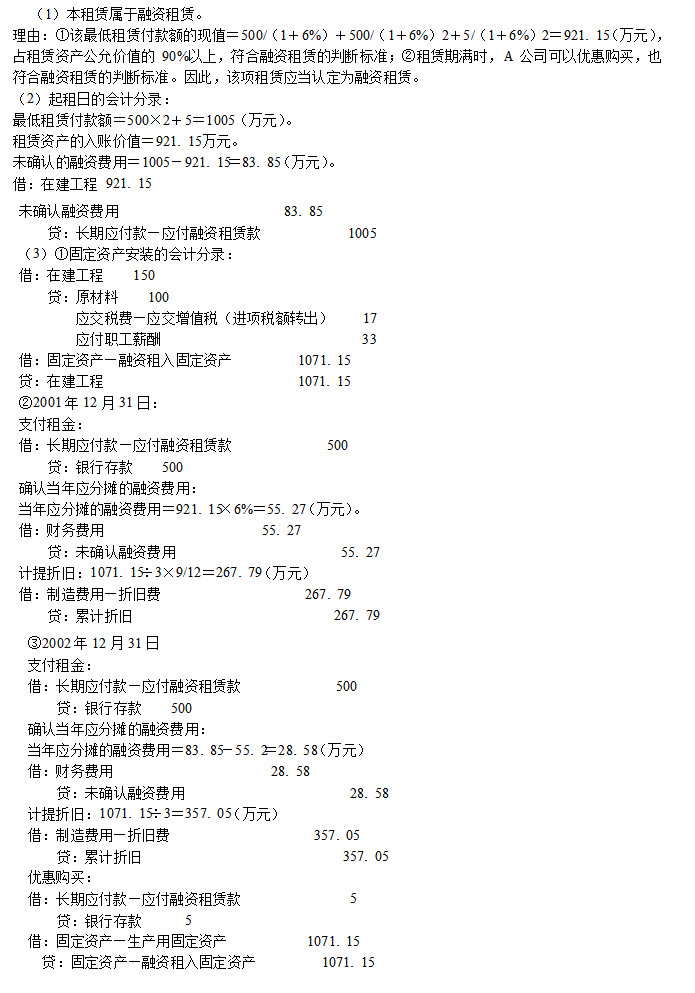

- 简答题A公司于2000年12月10日与B租赁公司签订了一份设备租赁合同。合同主要条款如下: (1)租赁标的物:甲生产设备。 (2)起租日:2000年12月31日。 (3)租赁期:2000年12月31日~2002年12月31日。 (4)租金支付方式:2001年和2002年每年年末支付租金500万元。 (5)租赁期满时,甲生产设备的估计余值为100万元,A公司可以向B租赁公司支付5万元购买该设备。 (6)甲生产设备为全新设备,2000年12月31日的公允价值为921.15万元。达到预定可使用状态后,预计使用年限为3年,无残值。 (7)租赁年内含利率为6%。 (8)2002年12月31日,A公司优惠购买甲生产设备。甲生产设备于2000年12月31日运抵A公司,该设备需要安装,在安装过程中,领用生产用材料100万元,该批材料的进项税额为17万元,发生安装人员工资33万元,设备于2001年3月10日达到预定可使用状态。A公司2000年12月31日的资产总额为2000万元,其固定资产均采用平均年限法计提折旧,与租赁有关的未确认融资费用均采用实际利率法摊销。 要求: (1)判断该租赁的类型,并说明理由。 (2)编制A公司在起租日的有关会计分录。 (3)编制A公司在2001年年末和2002年年末与租金支付以及其他与租赁事项有关的会计分录(假定相关事项均在年末进行账务处理)。(答案中的单位以万元表示)

关注下方微信公众号,在线模考后查看

热门试题

- 境外经营的子公司在选择确定记账本位币时,

- 非货币性资产交换中,具有商业实质时,公允

- 2008年12月20日,A公司董事会做出

- 同一控制下的吸收合并中,下列说法中不正确

- 通货膨胀会计模式采用的计价基准有()

- 报表折算损益

- 分支机构是一个经营主体内的经营机构,从其

- 合并资产负债表上的少数股权是指()

- 期权分为看跌期权和看涨期权,看跌期权给予

- 一般物价水平会计报表包括()

- 资产的计税基础

- 非同一控制下的企业合并,合并资产负债表中

- 下列分类中,()是按合并的性质来划分的。

- 下列企业中,不纳入合并财务报表合并范围的

- 如果上期内部存货交易形成的存货本期全部未

- 企业合并

- 现时成本会计对资产负债特有的计量原则是(

- 高级财务会计与传统财务会计的基本理论在哪

- 利润表中的所得税费用包括()

- 交易费用