试题详情

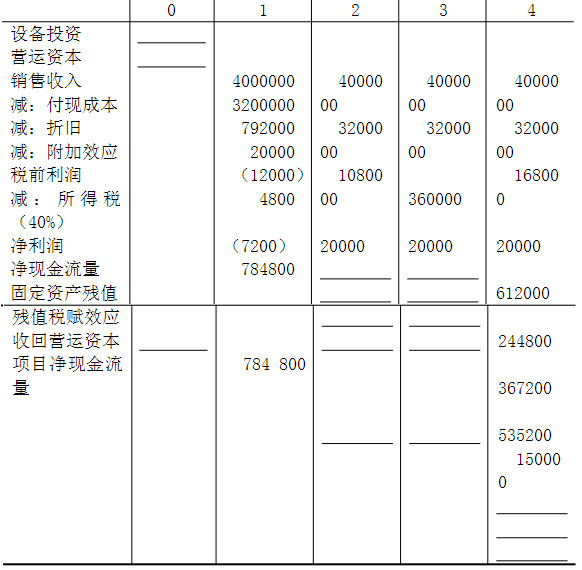

- 简答题某公司准备投资生产一种新产品,需购置设备一台,原始购价为220万元,运费及安装费为20万元,营运资本投资为10万元。新设备使用年限4年,各年折旧率分别为33%,45%,15%,7%。4年后设备残值为15万元。新产品投产后,每年收现销售收入为400万元,付现成本为320万元。由于新产品的投产,使公司老产品每年减少销售收入6万元,同时减少付现成本4万元,即新产品投资的附加效应为-2万元。假设公司资本成本为10%,所得税率为40%。

要求: 计算各年现金流量并填充表中的空白项。

-

关注下方微信公众号,在线模考后查看

热门试题

- 简述企业的筹资渠道与筹资方式的区别与联系

- 影响企业价值的因素有()。

- 周而复始、往复不止的营运资本周转就形成了

- 狭义的股利政策指()。

- 最佳资本结构

- 筹资战略应当成为企业发展中下列哪两段时期

- 如果企业负债率为零,则财务杠杆系数等于1

- 企业以前年度未分配的利润,不得并入本年度

- 根据股利相关论,制定利润分配政策时,应该

- 企业目前的速动比率大于1,本应借记应付账

- 由于资本利得税要递延到股票真正售出的时候

- 风险存在的客观性()

- 售后回租

- 年平均利润额占项目原始投资额的百分比是(

- 货币时间价值是扣除()后的社会平均资金利

- 简述投资项目现金流量的构成。

- 在一定时期内,现金周转率越高,则()

- 下列关于经营杠杆的说法中,正确的有()。

- 股份制企业利润分配的特点?

- 资金成本是评价企业经营成果的最低尺度。