试题详情

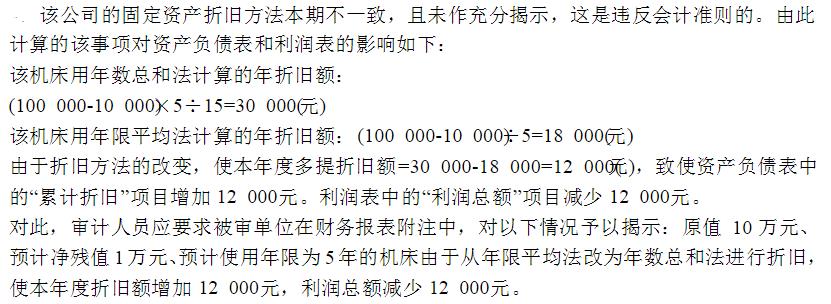

- 简答题审计人员在审查华润股份有限公司2006年度固定资产折旧情况时,发现本年度1月初新增已投人生产使用的机床一台,原价为100 000元,预计净残值为10 000元,预计使用年限为5年,使用年数总和法对该项固定资产计提折旧,其余各类固定资产均用年限平均法折旧,且该公司对这一事项在报表中未作揭示。根据上述情况,指出这一事项对被审计单位财务报表的影响,并说明应如何处理。

关注下方微信公众号,在线模考后查看

热门试题

- 如果管理层要求对拟函证的应收账款不实施函

- 综合资本成本是各种筹资方式的资本成本的加

- 随机数表

- 什么是具体审计计划?

- 审计准则

- 政府审计机构在开展审计工作中,有可能由于

- 在以下与业务执行中的指导、监督、复核、咨

- 对审计工作底稿的复核可分为两个层次:第一

- 统计抽样的方法有属性抽样和变量抽样,有关

- 审计人员描述内部控制的方法有哪些?

- 如果实施期初余额的审计证据的充分性和适当

- 内部审计是指什么?

- 主任会计师正在对事务所人员进行相关司法解

- 无法表示是由于某些限制而未对某些重要事项

- 具体审计计划

- 审计起源与发展的客观基础是要回答审计产生

- 审计抽样对控制测试和实质性测试中的所有程

- 注册会计师曹家德、吉刚于2007年3月1

- 对于审批人超越授权范围审批的货币资金业务

- 会计师事务所应当制定政策和程序,以合理保