试题详情

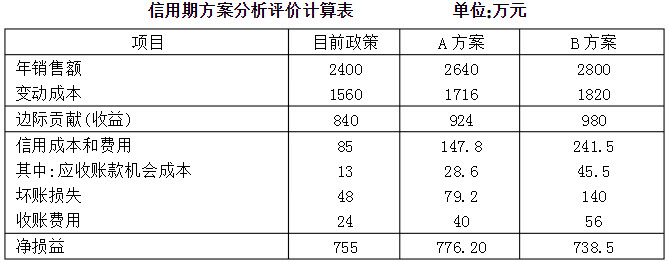

- 简答题 某公司预计的年度销售额为2400万元,目前的信用期为:N/30,坏账损失率为2%,收账费24万元,变动成本率为65%,资本成本为10%。为扩大销售,增强公司竞争力,准备了两个信用期间的备选方案: A方案为N/60,销售额能增加到2640万元,坏账损失率为3%,收账费为40万元; B方案为N/90,销售额能增加到2800万元,坏账损失率5%,收账费为56万元。采用新政策后,变动成本率和资本成本均不变。 要求:通过计算选择最有利的方案。

-

目前政策的机会成本=(2400/360)×30×65%×10%=13(万元)

A方案的机会成本=(2640/360)×60×65%×10%=28.60(万元)

B方案的机会成本=(2800/360)×90×65%×10%=45.50(万元)

目前政策的坏账损失=2400×2%=48(万元)

A方案的坏账损失=2640×3%=79.20(万元)

B方案的坏账损失=2800×5%=140(万元)

A方案改变信用期的净收益最大,为有利方案。 关注下方微信公众号,在线模考后查看

热门试题

- 申请调整概算的项目,审批部门须按照()的

- 采用5C评估法时,其中的()被认为是最重

- 盘点清查库存现金时,对于一时难以查清原因

- 注册资本由等额股份构成并通过发行股票筹集

- 利息保障倍数

- 下列单位中属于三级预算单位的是()。

- 某企业预计全年需用现金2000万元,预计

- 净资产报酬率=()。

- 以企业价值最大化作为财务管理目标,有利于

- 激进型筹资策略

- 在经营期内的任何一年中,该年的净现金流等

- 存货管理的目标是以最低的成本保证企业生产

- 下列哪种是年金终值的逆运算()

- 采用比较财务比率进行财务分析,实际上是比

- 下列各项中的()被看作是采用商业信用筹资

- 某集团公司下设甲、乙两个投资中心,甲中心

- 当发生下列()资金退回时,代理银行在预算

- 从杜邦分析体系可知,提高资产报酬率的途径

- 在用因素分析法分析材料费用时,对涉及材料

- 提取法定盈余公积金的比例是()