试题详情

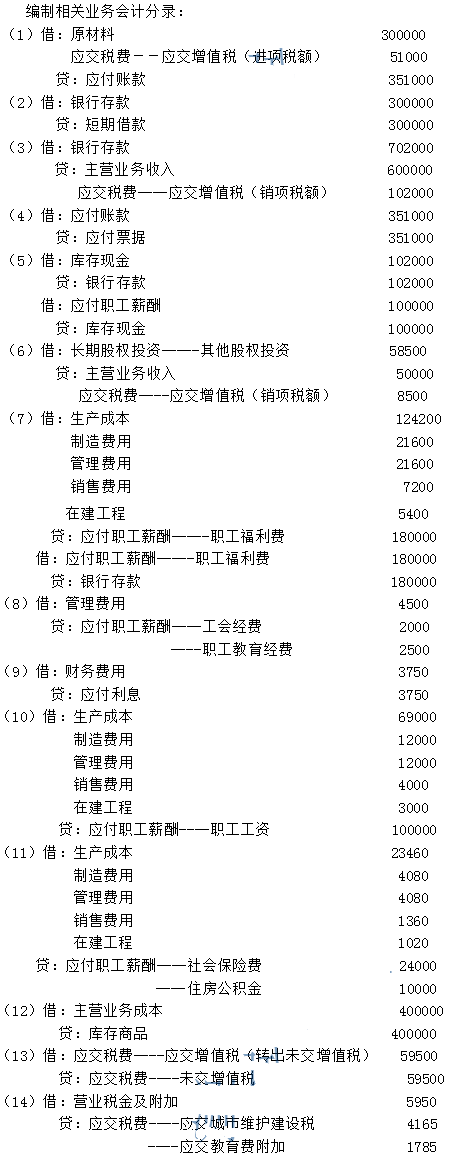

- 简答题 滨海公司为增值税一般纳税人,2x13年12月发生下列经济业务: (1)1日,从大华公司购进甲原料一批,取得的增值税专用发票上注明价款300000元,增值税税额51000元。甲材料已验收入库,价、税款尚未支付。发票已通过认证。 (2)1日,向临江公司借入生产经营周转借款300000元,期限为6个月,年利率为15%,假定金融企业同期同类贷款利率为7.5 %。 (3)3日,销售A商品一批,价款600000元,增值税税率为17%。开出增值税专用发票,A商品已发出,价、税款已收存银行。 (4)6日,开出并承兑为期3个月的商业承兑汇票一张,用以抵付前欠大华公司所购甲材料价、税款351000元。 (5)10日,开出现金支票,从银行提取现金102000元,用以支付本月职工工资。 (6)15日,将自产的B商品向长江公司投资,B商品的评估价值为50000元(与计税价格一致),增值税税率为17%。 (7)16日,发生福利费180000元。其中:生产部门人员福利费124200元,车间管理人员福利费21600元,行政管理人员福利费21600元,专设销售机构人员福利费7200元,基建部门人员福利费5400元。(会计与税法关于福利费发生内容一致) (8)18日,按照本月工资总额的2%和2.5%计提工会经费和职工教育经费。(已知全年工资总额1200000元,会计上工资构成与税法上工资薪金的内容一致。全年计提并拨缴的工会经费有合法凭据,全年共计提职工教育经费30000元,实际发生25000元) (9)31日,计提应由本月负担的短期借款利息。 (10)31日,分配本月工资:生产车间直接生产工人工资69000元,车间管理人员工资12000元,行政管理人员工资14000元,专设销售机构人员工资4000元,基建部门人员工资3000元, (11)31日,公司按照本月职工工资总额100000元的10%、12%、2%和10%分别计提医疗保险费、养老保险费、失业保险费和住房公积金。 (12)31日,结转本月销售A商品的成本400000元。 (13)31日,将当月应缴未缴增值税予以结转。 (14)31日,按本期应交增值税额的7%、3%,分别计提应缴未缴的城市维护建设税、教育费附加。 要求:根据以上资料,编制相关业务的会计分录;作出相关业务的税务处理。

-

税务处理

(1)滨海公司向临江公司借款超过金融企业同期同类贷款利率计算的利息(300000×(15%-7.5%)÷12)=1875元不得在企业所得税税前扣除,应调增应纳税所得额。

(2)发生的福利费超过税法规定的工资总额的14%,超过的(180000-1200000×14%)=12000元不得在企业所得税税前扣除,应调增应纳税所得额。

(3)职工教育经费应按照实际发生额25000元在税前扣除,超过的5000元结转以后年度扣除,当年应调增应纳税所得额5000元。 关注下方微信公众号,在线模考后查看

热门试题

- 2×13年12月22日,华兰公司收到当地

- 根据企业所得税法实施条例规定,融资租入的

- 某小企业为增值税一般纳税企业,材料按计

- 利润表中的营业税金及附加包括以下税种()

- 按照《小企业会计准则》的规定,预收账款科

- 在对小企业的财务报表进行分析时,如果财务

- 没收逾期未退包装物押金收益,应计入()科

- 小企业采用成本法核算长期股权投资时,股票

- 资产负债表中的“存货”项目,包括各种()

- 泰丰公司为增值税一般纳税人,原材料按实

- 下列各项中,需要调整增加小企业应纳税所得

- 甲公司根据债务重组协议的规定,以一台机器

- 企业发生的如下情形中,一般属于会计差错的

- 存货发生毁损,处置收入、可收回的责任人赔

- 企业交纳的下列税金当中,不通过“应交税金

- 企业的下列固定资产中,不计提折旧的是()

- 政府补助中的税收返还包括()

- 某小企业11月1日甲存货结存数量为200

- 毛利率法主要适用于商品批发企业每个季度前

- 某企业2005年1月1日购入一项专利权。