试题详情

- 简答题

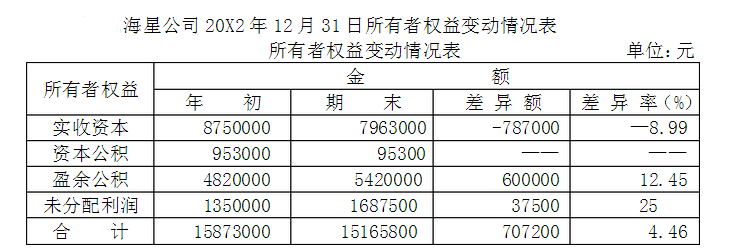

经审计人员审查,发现以下情况:

1.该公司注册资本1000万元。

2.该公司20X2年末税后利润600万元。

3.该公司盈余公积税后利润的10%提取。

4.该公司按当年可供分配利润的75%分给其他单位利润。

通过审阅该表,指出存在的问题和需要审查的方面。

经审计人员审查,发现以下情况:

1.该公司注册资本1000万元。

2.该公司20X2年末税后利润600万元。

3.该公司盈余公积税后利润的10%提取。

4.该公司按当年可供分配利润的75%分给其他单位利润。

通过审阅该表,指出存在的问题和需要审查的方面。

-

1.注册资本增减超过20%,是否正常,是否办理变更登记,原因是什么,需查明。

2.盈余公积计提不足,显然只计提了法定盈余公积,没有计提法定公益金。需查明原因。

3.未分配利润为:(1350000+5400000)×(1—75%)=1687500(元)。这与期未的1687500元相符。 关注下方微信公众号,在线模考后查看

热门试题

- 内部审计机构的审计结论和审计报告不具有社

- 《一般公认审计准则》中报告准则包括哪些内

- 对审计业务执行独立复核是指大多数会计师事

- 非公布目的的审计的报告

- 下列关于审计证据的说法中,正确的是()。

- 委托人或第三者因使用审计报告不当或误解审

- 某股份有限公司的董事会由11人组成,其中

- ()审计是美国首先实施的,故又称为美式审

- 审查上市公司财务报表时注册会计师应侧重验

- 审计人员为什么要运用职业判断确定重要性?

- 成本费用管理控制

- 被审计单位的信息处理控制包括信息技术的一

- 投资活动主要由权益性投资交易和债权性投资

- 我国民间审计的目标是()。

- 什么是审计业务约定书?审计业务约定书的作

- 被审计单位的信息系统与沟通是注册了解被计

- 下列各项可以作为书面证据的有()。

- 融资租赁是由出租人(租赁公司)按照承租人

- 按照验资报告的用途,可将验资业务分为()

- 为实现对上市公司账户余额“完整性”认定的