试题详情

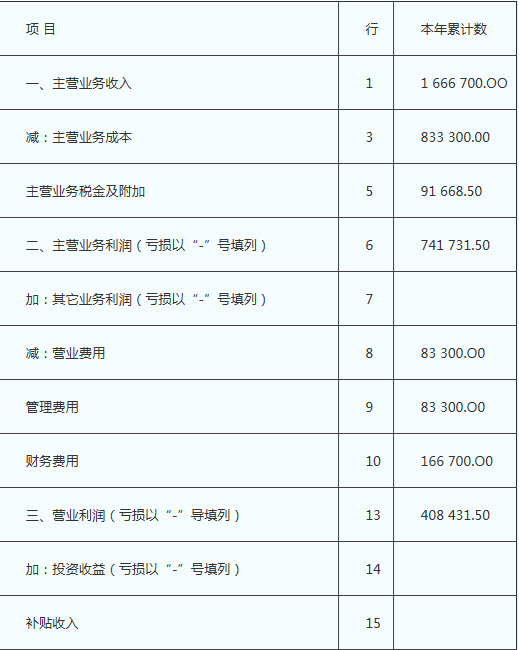

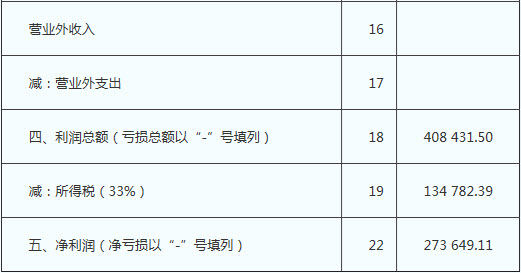

- 简答题 被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出15万元为防“非典”发生的专项支出。 评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断: 1.由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%; 2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%; 3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%; 4.主营业务税金及附加占主营业务收入的5.5%; 5.企业所得税税率为33%。 2003年利润表

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:(1)市盈率为l0;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。 要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:(1)市盈率为l0;(2)每股市价与每股无负债净利润的比率为7;(3)每股市价与每股主营业务利润的比率为3.8。 要求:根据上述资料运用市场法评估该酒店市场价值。(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

-

收益调整表:

1.主营业务收入=100÷60%=166.67(万元)

2.主营业务成本=166.67×50%=83.33(万元)

3.主营业务税金及附加=166.67×5.5%=9.17(万元)

4.营业费用=166.67×5%=8.33(万元)

5.管理费用=166.67×5%=8.33(万元)

6.财务费用=166.67×10%=16.67(万元)

7.无负债净利润=27.36+16.67×(1-33%)=38.53(万元)

8.主营业务利润=74.17(万元)

9.净利润=27.36(万元)

10.根据市盈率计算的酒店价值=27.36×10=273.60(万元)

11.根据无负债净利润价值比率计算的酒店价值=38.53×7=269.71(万元)

12.根据主营业务利润价值比率计算的酒店价值=74.17×3.8=281.85(万元)

13.评估值=(273.60+269.71+281.85)÷3=275.05(万元) 关注下方微信公众号,在线模考后查看

热门试题

- 承包经营耕地连续()年弃耕抛荒的,原发包

- 某上市公司于20×7年7月1日按面值发行

- 当抵押权与其他物权并存时,下列说法正确的

- 根据《物权法》的相关规定,下列选项不属于

- 营林的生产成本通常是以()的营林成本作为

- 对某一大型沉积型磷矿普查探矿权进行评估,

- 采用收益法评估资产时,收益法中的各个经济

- 纳税担保人未按规定期限缴纳税款的,由()

- 甲公司2013年1月2日开始自行研究开发

- 资产评估具有的最基本的内在功能是()。

- 某企业采用月末一次加权平均法计算发出材料

- 根据《票据法》的规定,下列情形中,属于汇

- 某收益性资产,使用年限为30年,年收益为

- 下列各项交易或事项中构成所有者权益来源的

- 下列项目中,应采用长期股权投资成本法核算

- 根据企业破产法的规定,在人民法院受理破产

- 下列关于公开市场假设的说法中,不正确的是

- 某工程的总承包人乙公司经发包人甲公司同意

- 折现率中的风险报酬率的估测方法包括( )

- 根据《公司法》的规定,关于股份有限公司股