试题详情

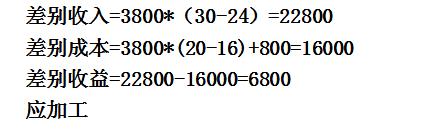

- 简答题 某厂每年生产销售甲产品3800件,每件变动成本16元,每件固定成本为1元,售价为24元。如果把甲产品进一步加工成乙产品,售价可提高到30元,但单位变动成本需增至20元,另外尚需发生专属固定成本800元。 要求:分析甲产品是否进一步加工?

-

关注下方微信公众号,在线模考后查看

热门试题

- 建立责任会计的目标是为了()。

- 纳税人分为一般纳税人和小规模纳税人。

- 内部转移价格是企业之间相互转移产品或劳务

- ()中心是责任制最完整的体现。

- 成本中心之间相互提供产品和服务,可以“成

- 某公司每年需用A零件250000千克,每

- 成本习性

- 设一产品的全年总产量为6000件,每天有

- 以下不属于内部缺陷的类型是()。

- 简述变动成本的定义及特征。

- 已知:某企业主要经营A产品,该产品连续1

- 某产品本期按完全程本法计算的本级单位产品

- 采用()编制预算,一旦预算期实际的业务量

- 管理会计是会计与管理两者的有机结合。

- 应收账款账龄

- 某制造企业一年中发生的不同类型的制造费用

- 某企业甲产品单位售价40元,单位产品变动

- 标准成本制度的重点是()

- 某饮料生产企业拟购置一种新设备,购价为3

- 与制造成本法和变动成本法相比,作业成本法