试题详情

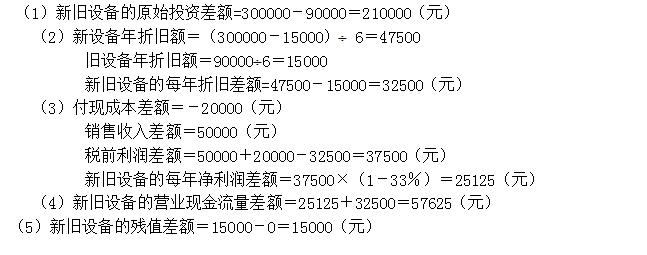

- 简答题 宏大公司原有一套生产设备是4年前购入的,原购置成本200000元,估计尚可使用6年,假定期满无残值,按直线法已提取折旧80000元。使用该机器每年可获销售收入298000元,每年付现成本226000元。 该公司为提高产量和质量,准备购置一台新设备,约需价款300000元,估计可使用6年,期满有残值15000元。构入新机器时旧机器可作价90000元。使用新机器后每年可增加销售收入50000元,同时每年节约付现成本20000元。所得税率为33%。请计算有关指标: (1)新旧设备原始投资差额; (2)新旧设备每年折旧差额; (3)新旧设备每年净利润差额; (4)新旧设备营业现金流量差额; (5)新旧设备的残值差额。

-

关注下方微信公众号,在线模考后查看

热门试题

- 怎么编制销售预算?

- 杜邦分析体系将投资报酬率分解为两个重要的

- 投资中心

- 最优生产批量控制是指成批生产的企业全年应

- 半成品销售与进一步加工是如何决策的?

- 完全成本法下确定的利润总是()。

- 单纯改变销售比重,也能降低保本量。

- 净现值法

- 假设某厂只市场甲产品,生产能力为200

- 趋势分析

- 西方企业业绩评价的发展经历的阶段包括()

- 销售单价、单位变动成本及固定成本总额的分

- 管理会计包括哪些基本内容?职能有哪些?

- 利润中心

- 变动成本法与完全成本法相比,其主要优点有

- 对上年预算数一概不考虑的预算编制方法是(

- 因素变动分析既可以用于成本预测,也可以用

- 下列各项中,符合表述“不确定”特征的说法

- 平衡计分卡通过()评价企业的绩效。

- 在管理会计学中,将"为实现管理会计目标,