试题详情

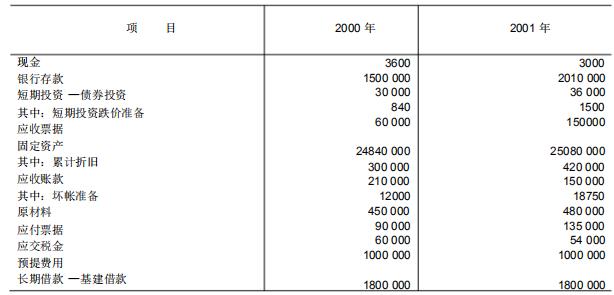

- 简答题 远洋公司2000年底和2001年底的部分账面资料如下表:

(1)计算该企业的营运资本 (2)计算该企业的流动比率 (3)计算该企业的速动比率以及保守速动比率 (4)计算该企业的现金比率

(1)计算该企业的营运资本 (2)计算该企业的流动比率 (3)计算该企业的速动比率以及保守速动比率 (4)计算该企业的现金比率

-

(1)营运资本=流动资产-流动负债=(3600+1500000+30000-840+60000+210000-12000+450000)-(90000+60000+1000000)=2240760-1150000=1090760

(2)流动比率=224076÷1150000=1.95

(3)速动比率=(3600+1500000+30000-840+60000)÷1150000=1592760÷1150000=1.38

保守速动比率=(3600+1500000+30000-840)÷1150000=1532760÷1150000=1.33

(4)现金比率=(3600+1500000)÷1150000=1.31 关注下方微信公众号,在线模考后查看

热门试题

- 在计算速动比率时要把存货从流动资产中剔除

- 酸性测试比率,实际上就是()。

- 某企业上年产品销售收入为6624万元,全

- 理论上说,市盈率越高的股票,买进后股价下

- 具体分析现金流量表。

- 如果某企业在同一个季度内,流动比率逐月上

- 公司1999年和2000年营业利润的数额

- 新光公司2015年的销售收入为99400

- 某企业是一家上市公司,其年报有关资料如下

- 要想取得财务杠杆效应,应当使全部资本利润

- 以成本为基础的周转率指标更符合实际表现的

- 对下表进行负债变动情况和负债结构分析

- M公司拥有A公司70%股权,拥有B公司3

- 企业综合绩效评价指标权重实行百分制,指标

- 按照我国的《企业会计准则——现金流量表》

- 货币计量的原则是什么?

- 财务报表分析的原则可以概括为()。

- 企业资产利用效率提高,形成资金相对节约是

- 以下()指标是评价上市公司获利能力的基本

- 从严格意义上说,计算应收账款周转率时应使