试题详情

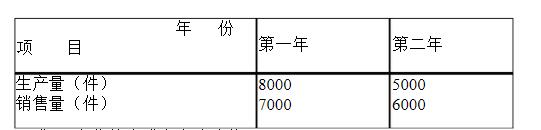

- 简答题 已知某厂单位产品变动成本10元,每年的单位变动性销售及管理费用5元,单位售价50元,每年固定性制造费用80000元,每年固定性销售及管理费用60000元。 连续两年的产销量如下表:

要求:(存货按先进先出法计价) (1)分别采用两种成本法计算单位产品成本; (2)分别采用两种成本法计算营业利润; (3)用利润差额简算法验算完全成本法的各年营业利润。

要求:(存货按先进先出法计价) (1)分别采用两种成本法计算单位产品成本; (2)分别采用两种成本法计算营业利润; (3)用利润差额简算法验算完全成本法的各年营业利润。

-

①第一年(变)单位产品成本=第二年(变)单位产品成本=10元

第一年(完)单位产品成本=10+80000/8000=20

第二年(完)单位产品成本=10+80000/5000=26

②第一年(变)营业利润=7000(50-10-5)-(80000+60000)=105000元

第二年(变)营业利润=6000(50-10-5)-(80000+60000)=70000元

第一年(完)营业利润=7000(50-20)-(7000×5+60000)=115000元

第二年(完)营业利润=1000(50-20)+5000(50-26)-(6000×5+60000) =60000元

③验:第一年(完)营业利润=105000+1000×80000/8000 -0=115000元

第二年(完)营业利润=70000+0-1000×80000/8000=60000元 关注下方微信公众号,在线模考后查看

热门试题

- 简述借款费用资本化的概念及我国现行企业会

- 公司制企业盈余公积的一般用途包括()。

- 某服饰生产企业本月消耗各项费用如下;直

- 2011 年1&ensp

- 举例说明资产的账面价值与计税基础Q

- 某企业20×7年12月31日有关账户的

- T 公司2009&ens

- 对T 公司(

- A公司前欠B公司货款1

- 某企业每月固定成本2000元,单价20元

- 假设某企业生产并销售A产品,当年生

- 公司溢价发行股票时,对支付给券商的代理发

- 会计实务中,某项会计变化如果不易分清会计

- 2010年2月8日销售商品一批,不

- 对“持有至到期投资”期末余额中1年内到期

- 2011 年1 月2

- A公司前欠B公司货款1

- 上月末购入材料的应付账软200̳

- 企业根据当月交纳的流转税金额50000元

- 会计政策变更与会计估计变更的涵义。