试题详情

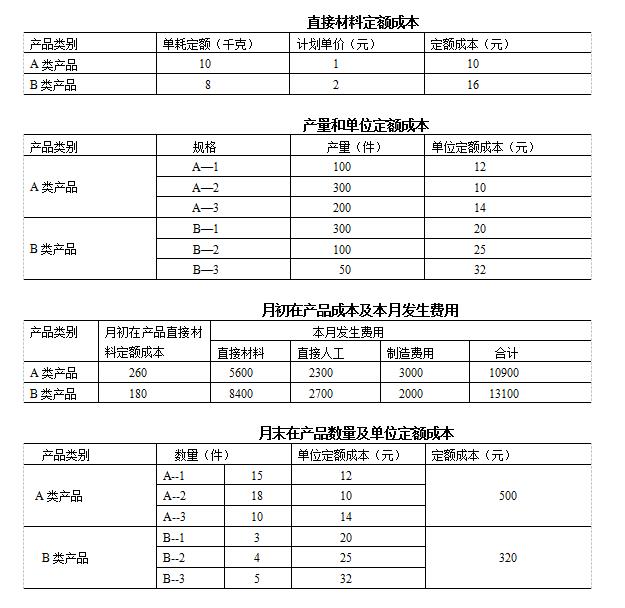

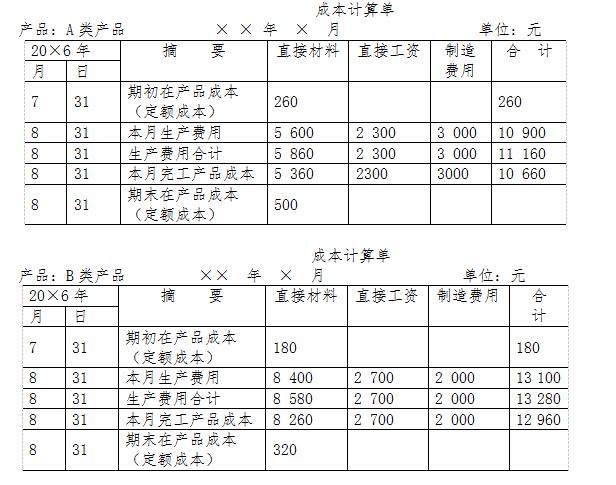

- 简答题海东企业所属的第三分厂成本计算采用分类法,其所生产的产品按产品结构分为A,B两大类,每类产品的月末在产品均按所耗直接材料成本计算,其他费用全部由完工产品负担,月末在产品成本按定额成本计价法计算。

本月有关资料如下:

计算A、B类产品的生产成本。

计算A、B类产品的生产成本。

关注下方微信公众号,在线模考后查看

热门试题

- 原材料在生产开工时一次投入,月末在产的投

- 成本会计的任务包括成本的预测、决策、计划

- 采用定额法时,如果月初降低了消耗定额,产

- “管理费用”账户借方对应的账户可能是()

- 贡献边际创利率=1-()。

- 为了正确、及时地归集和分配制造费用,有关

- 系数法中的系数一经确定,应相对稳定。()

- 企业发出材料后,可能借记的科目有()。

- 简述什么是分类法

- 完工产品验收入库,结转其实际成本,应借记

- 不可修复废品指不能修复,或者所花费的修复

- 只有制造业才有成本会计。

- 成本会计是为编制财务会计报表提供成本信息

- 分类法适合于产品品种繁多且可以按照一定标

- 综合结转可以按半成品的()结转,也可按半

- 正确计算产品成本应该正确划清哪些方面的费

- 某企业生产甲产品分两道工序制成,原材料生

- 在生产主要产品的同时,附带生产出来的非主

- 不计入产品成本的人工费用有()。

- 废品损失发生的大小与发现的时间无关。