试题详情

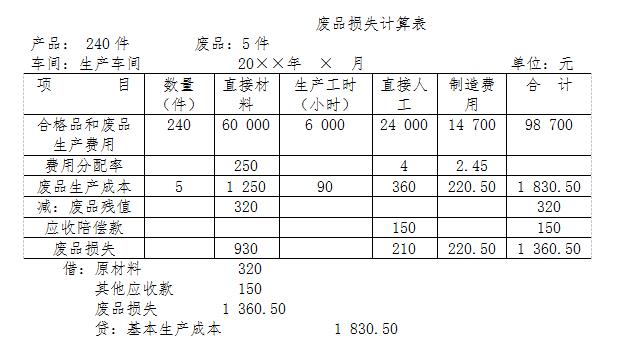

- 简答题海东企业20×7年7月生产车间生产甲产品,本月完工240件,经检验发现其中5件为不可修复废品。甲产品生产成本明细账上所列示的合格品和废品的生产费用为:直接材料60000元,直接人工24000元,制造费用14700元,合计98700元;甲产品耗用工时为:合格品5910小时,废品90小时,合计6000小时。原材料系生产开始时一次投入,废品回收的残料计价320元,应由责任人赔偿150元。 根据以上资料编制废品损失计算表(见下表),根据废品损失计算表编制会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 成本计算方法具有一定假定性的是()

- 合同成本法的特点有哪些?

- 下列特点属于平行结转分步法的是()

- 下列说法不正确的是()

- 在生产组织是大量大批,生产工艺过程是单步

- 直接人工的价格标准,在采用计件工资制度下

- 在产品品种、规格繁多的企业,采用分类法计

- ()构成商品的理论成本。

- 辅助生产车间不设"制造费用(辅助生产)"

- 在固定成本总额不变的情况下,增加产品产量

- 企业的商品产品包括()和()

- 在主副产品合为一类进行成本计算的情况下,

- 简化的分批法适用于()的企业。

- 储存成本包括()。

- 平行结转分步法

- 简述对成本会计人员业务素质的具体要求。

- 区分各种产品成本计算方法的主要标志是()

- 生产费用要素中的外购材料费用可能计入下列

- 下列关于工作成本法优缺点的说法正确的是(

- 用分类法计算出来的类内各种产品的成本具有