试题详情

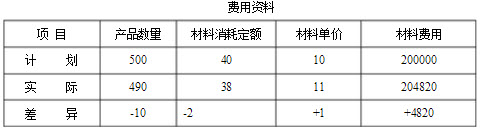

- 简答题 宏伟工厂生产甲产品,本年直接材料费用计划数及实际支出情况资料如下表:

要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

要求: 根据给定资料分别采用连环替换分析法和差额计算分析法计算产品数量、单位产品消耗量、材料单价三因素的变动对材料费用差异的影响程度。

-

(1)采用连环替换分析法:

计划材料费用=500×40×10=200000

①第一次替换:

实际产量、计划消耗定额、计划单价的材料费用=490×40×10=196000

②产量因素变动的影响=②-①=196000-200000=-4000

第二次替换:

实际产量、实际消耗量、计划单价的材料费用=490×38×10=186200

③单位产品消耗量变动的影响=③-②=186200-196000=-9800

第三次替换:实际产量、实际消耗量、实际单价的材料费用=490×38×11=204820

④材料单价变动的影响=④-③=204820-186200=18620

合计(综合影响)=-4000-9800+18620=4820

(2)采用差额计算分析法:

产量因素变动的影响=-10×40×10=-4000

单位产品消耗量因素变动的影响=490×(-2)×10=-9800

材料单价因素变动的影响=490×38×1=18620

综合影响=-4000-9800+18620=4820 关注下方微信公众号,在线模考后查看

热门试题

- ()不应计入材料的采购成本。

- 下列选项中,属于责任中心的类型有()。

- 在产品生产成本表中的本年累计实际平均单位

- 分类法进行成本计算适用于()。

- 厂内计划价格要尽可能符合实际,因此在年度

- 管理会计的现金流量表与财务会计的现金流量

- 预算最大的缺陷是()

- “废品损失”账户借方的对应账户可能有()

- ()是进行成本分析的主要依据。

- 什么是时间节约计划?并说明其优缺点。

- 凡属生产车间领用的原材料费用,最终都必须

- 品种法的成本计算期与会计报告期一致,与生

- 下列各项中,属于多方案决策的有()。

- 本量利分析

- 在管理会计中,边际成本是指业务量增加一个

- 成本预测方法可分为的大类是()。

- 采用按年初数固定计算在产品成本法时,某种

- 物价上涨时,存货采用后进先出法核算会使(

- 直接用于辅助生产的动力费用,应记入“辅助

- 只能按内部结算价格向各责任中心“出售”产