试题详情

- 简答题简述欧式看涨期权的价格上下限如何确定?

-

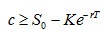

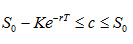

首先看涨期权价格不应超过股价本身,即c≤S0。其次我们可以构造两个组合:

1.包含1份看涨期权加上金额为 的现金

的现金

2.1份股票

可以证明,当期权到期时,组合1的收益总是大于或等于组合2,根据无套利原理,有 ,即看涨期权的价格上下限为

,即看涨期权的价格上下限为 。

。

关注下方微信公众号,在线模考后查看

热门试题

- 我国封闭式基金的交易采用电脑集合竞价和连

- 金融衍生工具是建立在基础金融工具之上的,

- 一国国民经济的发展速度越快越好。

- 对每股净收益有影响的因素是()。

- 分析宏观经济对股票价格影响时主要考虑的因

- 投资项目待开放

- 在普通股票分配股息之后才有权分配股息的股

- 公司能在当前支付较高收益的股票称之为()

- 当经济紧缩时,国债与非国债之间的信用利差

- 就一国而言,国际投资活动包括利用外资和(

- 在一个完美市场上,任何期权组合的回报都可

- 相对欧式看跌期权,美式看跌期权()

- 下列说法中,属于有面额股票的特点的是()

- 关于期货预期假说()

- 债券合理价格评估公式和债券到期收益率公式

- 正确地表达官方投资含义的是()

- 下列哪些属于积极的股票投资策略()。

- 债券的一个基本特性是它的价格与它所要求的

- 你是一个低风险厌恶型投资者,你应该买()

- 设有两种证券A和B,某投资者将一笔资金中