试题详情

- 简答题A公司于2016年1月1日购入同日发行的三年期债券,该债券面值300万元,票面利率10%。A公司为购入该债券支付的价款及相关税费共计320万元,并准备持有至到期日。假设该债券每年末付息一次,按照实际利率法编制A公司与该债券投资业务相关的会计分录

- 债券分年付息时

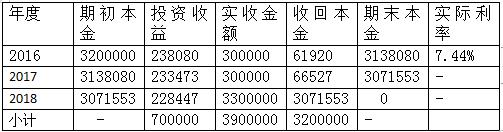

投资收益计算表

A.公司每年末确认投资收益分录如下:

借:银行存款或应收利息300000/300000/300000

贷:投资收益23808/233473/228447

持有至到期投资——利息调整61920/66527/71553

到期收回本金及最后一年利息分录如下:

借:银行存款3300000

贷:持有至到期投资——成本3000000

应收利息300000 关注下方微信公众号,在线模考后查看

热门试题

- 企业购买其他企业发行的可转换债券,性质上

- 企业期末的固定资产应按照()计量。

- 将一台不需用的机床出售,售价为8600元

- S公司在20×8年3月1日,按每股10

- D公司接受A公司投入设备一台,原价500

- A公司于20×1年1月1日购入联营企业B

- 某股份有限公司委托某证券公司代理发行普通

- 持有至到期投资具有长期性质,期限较短(1

- D公司向A企业转让其商品的商标使用权,

- 发行股票相关的手续费、佣金等交易费用,如

- 企业的下列做法中,不符合现金管理有关规定

- 分期付款,产品的所有权已经转移。()

- 交易性金融资产的确认条件有哪些?

- 下列属于流动性最强的是()。

- 甲企业于2009年9月10日向乙公司购入

- 下列业务中会导致银行存款日记账金额大于银

- A工厂12月份发生如下经济业务,要

- 销货退回与折让,应列为销货收入的减项,不

- 采用商业承兑汇票结算方式时,需()承兑。

- 以下应计入“营业外收支”项目的有()