试题详情

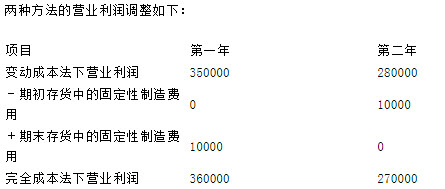

- 简答题江苏省淮安市清江电机厂股份有限公司只生产一种产品,第一、第二年产量分别为16000件和10000件,销售量分别为14000件和12000件。单价为60元,生产成本为:单位变动成本20元,每年发生的固定生产成本为80000元,每件分摊的变动销售及管理费用为5元,固定销售及管理费用每年60000元。要求:分别采用完全成本法和变动成本法。计算的营业利润发生差异的原因,并进行调整。

-

关注下方微信公众号,在线模考后查看

热门试题

- 本量利分析理论建立在一定的假设基础之上,

- 收付发生在期初的年金是()

- 营业现金流量一般包括以下部分()。

- 通常所说的盈亏平衡分析,涉及主要的指标有

- 何谓“标准成本”?在制定标准成本时应遵循

- ()的创新可以允许那些以前被当作费用中心

- 对于决策人员而言,()最适合长期需求决策

- 设某公司只生产和销售一种产品,盈亏临界点

- 资料:某公司拟计划数年后购置一台设备,

- 东华公司研发一种新产品,预计产品成本:直

- 关于保本点的变化,下列哪些说法是正确的(

- 完全成本法与变动成本法在产品成本组成上的

- 下列属于产品寿命周期的是()。

- 为了提高成本中心控制的有效性,必须明确的

- 东华公司印刷图书,某顾客与公司接洽,希

- 下列关于独立方案与互斥方案的说法不正确的

- 东华公司生产组合电脑桌,经市场调查,若

- 简述标准本量利图的绘制方法。

- 下列各项中与作业成本的计算与推广相联系的

- 存货管理的双箱法一般适用于()