试题详情

- 简答题举例说明商业银行存款通货的创造原理(考虑现金漏损和超额准备)。

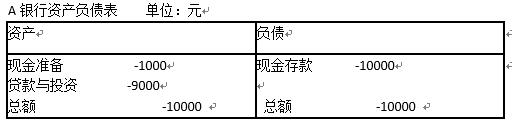

- 设存款准备金比率为10%。如果客户从A银行提取现金10000元,A银行为这10000元仅存有1000元的准备金,还缺少9000元,它必须通过收回贷款和投资等其他渠道取得9000元以弥补准备金。

A银行获取短缺的9000元的过程,可以看作是B银行通过某些业务渠道提供的,B银行由此减少9000元存款。B银行为9000元仅持有900元的准备金,余缺的8100元则通过其收回贷款或投资等渠道取得。

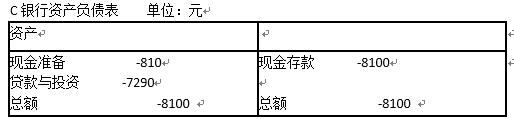

同样,B银行获取短缺的8100元的过程,可以看作是C银行通过某些业务渠道提供的,C银行由此减少8100元存款。C银行为8100元仅持有810元的准备金,余缺的7290元则通过其收回贷款或投资等渠道取得。

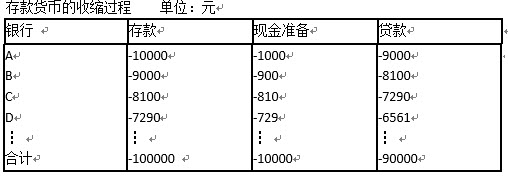

此再类推到D、E……银行,最后获得以下结果。

原始存款减少10000元,会使总存款减少100000元。在该过程中,存款再次以等比级数形式减小,同样适用公式D=R/r。所以多倍存款紧缩与多倍存款创造的原理一样,总存款与原始存款以法定存款准备金比率的倒数为倍数紧密地联系在一起。 关注下方微信公众号,在线模考后查看

热门试题