试题详情

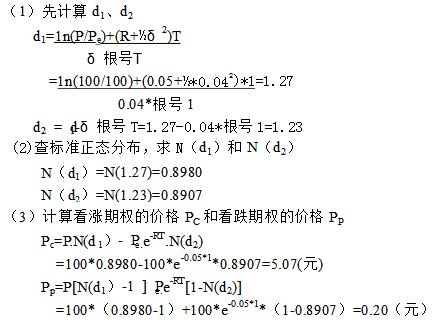

- 简答题已知某期权标的资产的市价P=100美元,期权的履约价格Pe=100美元,权利期间T=1年,无风险年利率R=5%,标的资产收益率的标准差σ=4%,试利用布莱克-斯科尔斯模型计算看涨期权和看跌期权的价格Pc与Pp。

-

关注下方微信公众号,在线模考后查看

热门试题

- 流动资产是1年内可以变现的资产,包括货币

- 简述股指期货概念及投资策略。

- 投资者当时投资所获得的收益与其投资支出的

- 某人想在今后5年中,每年年末从银行提取1

- 用于评判投资项目清偿能力的财务分析指标主

- “单指数模型”是由()提出的。

- 投资的目的是为了获取更大的收益。

- 某企业用3万元的优惠价格购进一台设备,在

- 凡项目对国民经济所作的贡献均应计为项目的

- 简述期权投资策略。

- 设某平价债券的期限为5年,年利率为8%,

- 简述股票投资基本因素分析的市场因素。

- 下面的分析方法中属于静态分析的是()。

- 国民经济为项目付出了代价,而项目本身并不

- 投资管理的外部环境主要包括()。

- 概率分析是()

- 现代证券组合理论由()于1952年创立。

- 在进行项目市场预测时,如果掌握的是大量相

- 某企业年初从银行借款2000万元,并商定

- 影子价格