试题详情

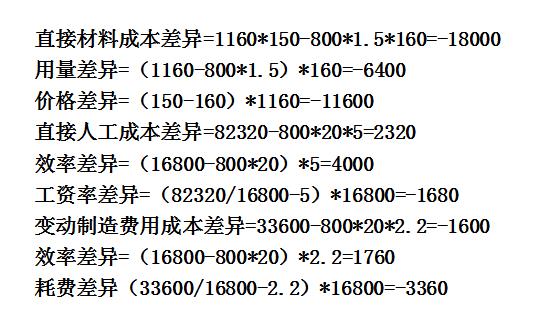

- 简答题 某工厂只生产一种产品,耗用一种材料,本期实际产量800件,耗用材料1160吨,其单价为150元/吨,直接人工16800工时,其工资总额为82320元,实际发生变动制造费用33600元,固定制造费用21840元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为18000工时,固定制造费用为21600元。 要求:根据上述资料对直接材料、直接人工、变动制造费用进行成本差异分析。

-

关注下方微信公众号,在线模考后查看

热门试题

- 某产品保本销售量500件,实际销售量51

- 相关收入

- 全面预算管理是以全面预算为手段对企业内外

- 管理会计的职能有()

- 联合成本

- 剩余收益

- 分析与评价长期投资方案优劣的专门方法主要

- 下列指标的经济含义表明方案可行()。

- 现代管理会计的特点是()。

- 近代管理会计的产生是为了满足下列企业内部

- 标准成本控制系统即标准成本制度,也称标准

- 下列属于采用变动成本法计算盈亏的公式有(

- 账龄分析表主要对设有往来核算科目的往来款

- 单一产品的本量利分析中固定成本增加会导致

- 全面预算以()为起点,进而对生产、成本及

- 管理会计产生和发展的根本原因是()

- 在一定条件下,变动成本的总额随业务量的变

- 若本期完全成本法下的利润小于变动成本法下

- “往来管理”模块就是针对企业往来业务数据

- 影响价格制定的因素有哪些?